El costo oculto de esperar hasta mañana para ocuparte de tus finanzas

Como agente de bolsa con 15 años de experiencia, he tenido el privilegio de conocer a muchas personas con historias financieras únicas. Sin embargo, hay un hilo común que he observado: el arrepentimiento de aquellos que pospusieron sus decisiones financieras.

Hoy te voy a compartiré no sólo los costos ocultos de esperar hasta mañana para ocuparte de tus finanzas, sino también las historias personales de aquellos que aprendieron esta lección de la manera difícil.

El «Mañana» y el Interés Compuesto: Un Dúo Perjudicial

El interés compuesto, ese fenómeno que hace crecer tu dinero exponencialmente, es un aliado poderoso… siempre y cuando el inversor comience temprano. Cada día que retrasás tus inversiones, le estás quitando ganancias potenciales al mañana.

Abajo te muestro cuánto valen USD 1.000 invertidos a cada edad a una edad estimada de retiro de 65 años:

Ahí vemos que invirtiendo sólo USD 1.000 a los 20 años podrías multiplicar ese capital 48 veces para el momento de tu retiro. Es que ese dinero tuvo tiempo de trabajar para vos y esa pequeña semilla se convirtió en un gran árbol. Incluso si los invirtieras a los 30 años, estarías hablando de que podés multiplicar 20 veces ese capital. En cambio, si esperás a los 55 años, ya estamos hablando de que se duplica el capital, es decir USD 1.000 se convierten en USD 2.367. Por supuesto que es muy bueno ese rendimiento y muestra las ventajas de invertir a cualquier edad, pero me pasa mucho que la gente se arrepiente de no haber empezado antes.

Y te cuento en ese sentido la historia de Marcos y Pablo, padre e hijo, que vinieron a una reunión para armar un plan de retiro con 52 y 24 años, respectivamente.

Empezamos con Pablo, que estaba haciendo su primera experiencia laboral. Ahí determinamos que con un ahorro mensual de USD 113 de los 24 a los 65 años, podría llegar al retiro con USD 500.000. Le quedan 41 años, un tiempo muy productivo para que el interés compuesto trabaje para él.

Luego seguimos con Marcos, el papá de Pablo, que por una cosa u otra nunca había empezado a ahorrar e invertir. Le quedaban 13 años para su edad deseada de retiro en vez de los 41 que tenía su hijo. Pero el esfuerzo de ahorro no era del triple, sino 16 veces mayor. Para llegar al mismo capital, empezando de cero, tenía que ahorrar USD 1.815 por mes.

Abajo te comparto un resumen de cada caso:

Y Marcos en ese momento me habló de lo importante que hubiera sido para él conocer herramientas de inversión cuando tenía más tiempo y que se lamentaba de haber dejado pasar tanto tiempo sin hacer rendir su dinero. En nuestra actividad siempre me pasa de hablar con gente que no se decide a empezar, incluso que hablo con ellos años después y están en el mismo lugar financiero que hace 5 años.

En el caso de Marcos dejame contarte que tuvo un final feliz porque viendo su patrimonio de manera integral vimos que había comprado un inmueble como inversión que le estaba dando una renta bajísima. Vendiendo ese inmueble para sumar ese capital sumado a otros ajustes que hicimos a su plan hicieron que su plan de inversión tomara forma. Pero se quedó con el arrepentimiento de no haber tomado acción antes, cuando era más fácil porque tenia más tiempo.

No dejes que te pase, tomá acción hoy para potenciar tus ahorros.

La inflación, un enemigo silencioso

La inflación, ese aumento constante en los precios de bienes y servicios, erosiona el poder adquisitivo del dinero con el tiempo. La inacción financiera expone tus ahorros a ese peligro silencioso sin que te des cuenta.

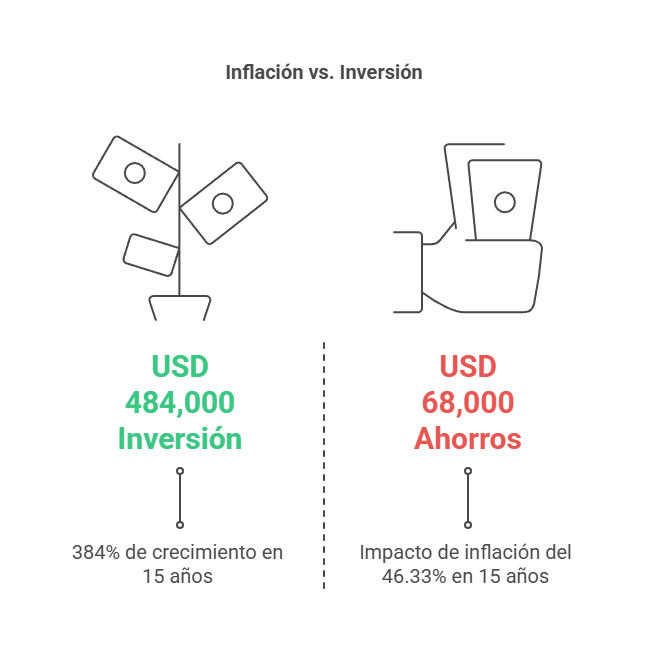

Y ahí recuerdo el caso de Marta, que se acercó con los ahorros que había obtenido de la venta de una propiedad hace 15 años. En su momento decidió guardar esos USD 100.000 en una caja de seguridad, pensando que con eso protegía su dinero. Porque el dólar siempre sube, ¿verdad?

Bueno, lo que Marta no había considerado es que también existe inflación en dólares y los números le resultaron impactantes. La inflación acumulada en ese periodo fue de 46,33%. Es decir, esos USD 100.000 originales sólo equivalían en términos reales a USD 68.000 de hace 15 años. Si Marta hubiera invertido esos USD 100.000 a la tasa de 9% anual en dólares (tasa promedio del mercado americano en los últimos 100 años), esa inversión inicial podría valer aproximadamente USD 364.248.

Eso tomando rendimientos promedios, pero vayamos a ver qué paso realmente con los rendimientos en 15 años. Bueno, los rendimientos fueron aún más impresionantes, acumularon 384% en dólares en ese periodo, lo cual le hubiera permitido que esos USD 100.00 crecieran hasta ser USD 484.000 aproximadamente.

Marta se fue lamentándose del tiempo perdido, pero con la certeza de que eso no le iba a pasar nunca más.

El postergar las decisiones con tus inversiones es un enemigo silencioso que puede erosionar tu bienestar financiero a largo plazo. No permitas que el miedo, la incertidumbre o la pereza te impidan tomar el control de sus finanzas. ¡El momento de actuar es ahora!

El mejor momento para plantar un árbol fue hace 20 años. El segundo mejor momento es ahora. Y eso aplica a las inversiones y la vida. Poner en práctica estos consejos potenciará tu capital.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer