¿Qué hago con la indemnización?

Hace unos días tuve una reunión con alguien que acaba de cobrar su indemnización. Persona inteligente, ordenada, con algo de experiencia en finanzas. Y aun así, la primera pregunta que me hizo fue: “¿Pongo todo en plazo fijo mientras decido qué hacer?”

Respiré profundo y le dije: eso es exactamente lo que no conviene hacer. Te cuento por qué.

El primer error: creer que “esperar” es gratis

Cuando uno se queda sin trabajo y ve ese número abultado en la cuenta bancaria, la reacción natural es querer congelarlo. “Lo pongo en un plazo fijo, me quedo tranquilo, y después veo.” Parece prudente. Pero en Argentina, la prudencia mal entendida tiene un costo muy concreto: la inflación te cobra por no decidir.

El plazo fijo rinde por debajo de la inflación. Siempre. No porque el banco sea malo, sino porque esa es la lógica del sistema. Cada mes que tu plata está ahí, podés comprar menos cosas con ella. No es una opinión: es matemática.

Y si encima retirás los intereses para pagar tus gastos mensuales (que es lo que hace casi todo el mundo en esta situación), el problema se multiplica. Estás descapitalizándote dos veces: una por la inflación, otra porque retirás el capital en cuotas.

Es que es común en los seres humanos caer en la procrastinación, la tendencia a postergar la toma de decisiones a más adelante. Entonces terminás haciendo un plazo fijo por 30 días y por ese tiempo no analizás nada, mientras tanto tu capital se sigue desvalorizando y entrás en un círculo vicioso, por eso es fundamental empezar a armar tu plan financiero cuanto antes.

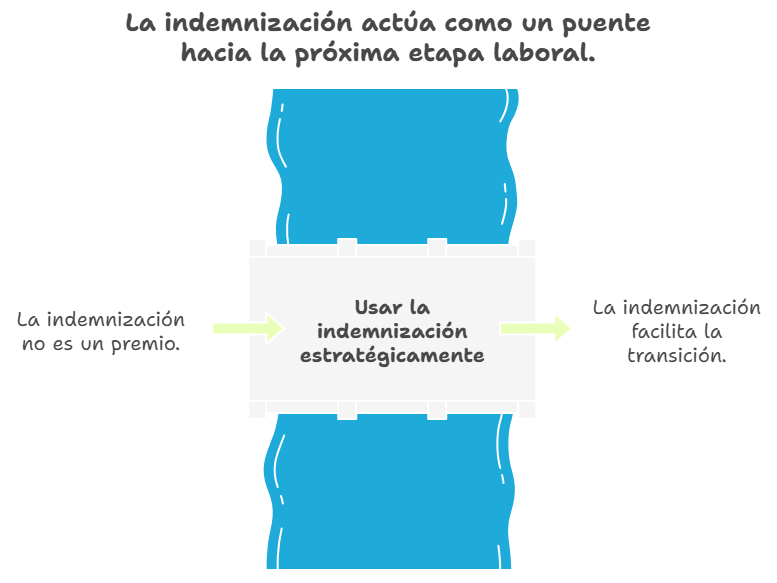

La indemnización no es una lotería: es un puente

Uno de los conceptos que más uso con mis clientes es este: la indemnización no es un premio de lotería, es un puente.

Un puente hacia el próximo trabajo, hacia un proyecto propio, hacia una etapa laboral diferente. Y como todo puente, su función es aguantar el peso mientras cruzás, no quedarte a vivir arriba de él.

Esto tiene una implicancia práctica concreta: no es el momento de subir el nivel de vida. No es el momento de cambiar el auto, hacer el viaje soñado o renovar la cocina. Ese capital es todo lo que tenés. Y a diferencia del sueldo, no se repone el mes que viene.

Lo que sí podés hacer es usarlo para sostener tu calidad de vida actual mientras te reubicás. Y hacerlo trabajar para que no pierda valor en el proceso.

Las posibilidades que te da una indemnización

Acá es donde la conversación se pone interesante. Porque una indemnización bien gestionada no es solo una forma de no perder dinero. Es, para muchas personas, la primera vez en su vida adulta que tienen margen real para elegir.

¿Qué significa eso en la práctica?

Imaginate alguien que ganaba bien en su trabajo anterior pero que hace años que sueña con algo distinto: arrancar un proyecto propio, pasarse a una actividad que le apasiona, trabajar menos horas aunque eso implique ganar menos. Normalmente, ese sueño choca contra una pared muy concreta: “necesito el sueldo para llegar a fin de mes.”

La indemnización puede romper esa pared. No para siempre, pero sí el tiempo suficiente para intentarlo.

Si una cartera bien armada genera una renta mensual de, digamos, USD 400 o USD 500, eso puede ser exactamente la diferencia entre poder aceptar un trabajo que te entusiasma pero paga menos, y tener que quedarte en algo que no te llena solo porque necesitás el número completo.

En mi experiencia, la gente que mejor aprovecha una indemnización no es la que la hace rendir al máximo en términos financieros. Es la que la usa como palanca para diseñar una vida laboral más acorde con lo que realmente quiere. El dinero, en ese caso, no es el fin: es la herramienta que compra tiempo y libertad para elegir mejor.

Obviamente, eso requiere una planificación cuidadosa. Saber exactamente cuánto puede generar la cartera, por cuánto tiempo, y con qué nivel de riesgo. Pero el punto de partida es entender que la indemnización no es solo un salvavidas: puede ser el capital semilla de una etapa de vida completamente diferente.

¿Cuánto necesitás realmente para “vivir de rentas”?

En la reunión que mencioné al inicio, calculamos juntos cuánto capital haría falta para que alguien pudiera vivir de los rendimientos de su cartera sin tocar el capital. La respuesta casi siempre sorprende.

Si necesitás USD 1.000 por mes para vivir y querés que eso salga solo de los intereses de una cartera conservadora (que en dólares hoy rinde entre 5% y 7% anual), necesitás entre USD 170.000 y USD 240.000 solo para eso.

¿Cuántas indemnizaciones laborales llegan a ese número? Muy pocas.

Esto no significa que no puedas generar un flujo mensual con tu cartera. Significa que hay que ser honesto con los números y no engañarse. Si el capital no alcanza para vivir de rentas puro, la solución es combinar: un tramo rentista para los flujos mensuales y un tramo más dinámico que haga crecer el capital en el mediano plazo.

Porque ese capital extra que recibís puede ser el puntapié inicial de una cartera que dé frutos por muchos años.

El contexto importa, y mucho

Hoy estamos en una coyuntura particular. Las tasas en pesos vienen comprimiéndose. Los dólares financieros muestran calma, pero con elecciones legislativas en el horizonte, la historia argentina dice que esa calma no suele ser eterna.

¿Qué implica esto para quien cobra una indemnización hoy?

Que la composición de monedas en la cartera no es un detalle menor. Si tenés gastos en pesos (como casi todos) y metés todo en dólares, cuando necesités plata mensual en pesos vas a depender del tipo de cambio del momento. Puede salirte bien o puede salirte mal.

Por eso, una parte de la cartera en instrumentos en pesos con vencimientos escalonados hace mucho sentido como colchón de liquidez. Y el resto, en dólares con horizonte más largo, trabajando para que el capital no se deprecie.

El fondo de emergencia: ese paso que siempre se saltea

Antes de pensar en estrategias de inversión, hay una pregunta básica: ¿cuánto necesitás tener líquido y disponible en cualquier momento?

No me refiero a la plata para gastos mensuales. Me refiero a un fondo de emergencia real: algo que esté disponible de inmediato ante una situación imprevista, sin tener que esperar vencimientos ni hacer operaciones.

En mi experiencia, tres a seis meses de gastos es un parámetro razonable. Ese dinero puede estar dividido una parte en instrumentos en dólares de corto plazo (FCI´s u Obligaciones Negociables cortas) y una parte en un fondo money market que rinde algo mientras espera ser usado. No tiene que estar “muerto” para estar disponible.

Entonces, ¿qué hacés con la indemnización en términos financieros?

No hay una respuesta única, pero sí hay un orden lógico:

1. Definí el puente. ¿Cuántos meses necesitás para reinsertarte laboralmente o lanzar tu proyecto? Eso es el horizonte mínimo que tu cartera tiene que cubrir.

2. Separá el fondo de emergencia. Tres a seis meses de gastos en instrumentos líquidos.

3. Armá un tramo rentista. Bonos, obligaciones negociables, instrumentos que paguen cupones periódicos. Ese es el flujo mensual que reemplaza (aunque sea parcialmente) al sueldo que no llega más.

4. Si el horizonte lo permite, sumá un tramo dinámico. Con un mínimo de cinco años de plazo, una porción en renta variable o activos de mayor potencial de crecimiento puede hacer una diferencia enorme en el largo plazo.

5. No te apures. Una indemnización no obliga a invertir todo en el día uno. Podés ir de a tramos, aprovechar vencimientos y ajustar la cartera a medida que clarifica tu situación laboral.

La indemnización es una oportunidad disfrazada de problema. Bien gestionada, puede ser el capital semilla de una etapa financiera mucho más ordenada que la anterior. Mal gestionada, desaparece más rápido de lo que uno imagina.

Todo esto que hablamos aplica siempre que recibas un capital inesperado que no es repetible en el tiempo. Una indemnización, una herencia o un divorcio son situaciones en las que te podés encontrar con un capital por única vez y es fundamental que apliques una estrategia inteligente para aprovecharlo.

Y si tenés dudas sobre cómo armar esa estrategia según tu situación puntual, en Closing Bell Advisors trabajamos exactamente eso: carteras a medida, con objetivos claros, sin fórmulas mágicas y con total transparencia sobre cómo funciona el servicio.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer