Cómo conviene comprar un auto en Argentina

La experiencia me enseñó que las finanzas personales son el cimiento sobre el cual se construyen los grandes patrimonios. Y una de las decisiones financieras más importantes que una persona toma en su vida es la compra de un auto. Porque es una compra de gran monto y caer en errores comunes puede afectarte fuertemente.

Por eso hoy quiero compartirte una hoja de ruta detallada para que puedas tomar la mejor decisión posible.

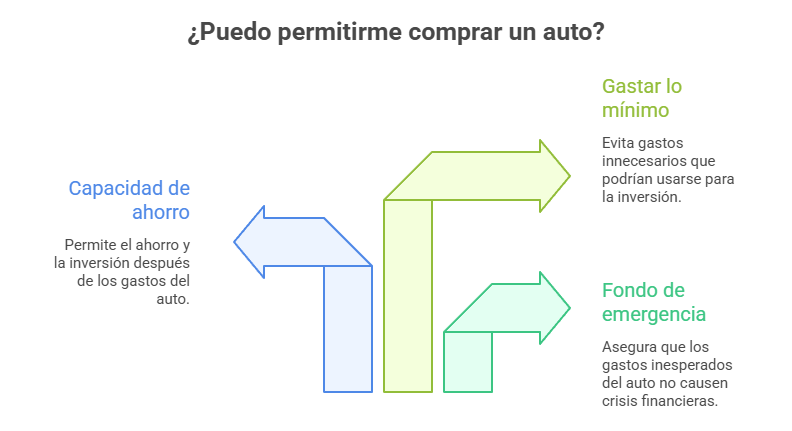

La pregunta fundamental: ¿Puedo permitirme un auto?

Antes de siquiera pensar en marcas, modelos o colores, debemos sincerarnos con nosotros mismos y responder a la pregunta más importante: ¿Tenemos la capacidad financiera para afrontar la compra y, sobre todo, el mantenimiento de un auto?

El conocido gurú de las finanzas Dave Ramsey suele decir que el valor total de los autos que tengas no tiene que superar en ningún caso el 50% de tu sueldo anual. Mirado desde el patrimonio, también indican que el valor del auto no debe ser más del 5% del total del patrimonio. Pero estos aplican en Estados Unidos, en Argentina la realidad es otra. Los costos asociados a un auto en nuestro país son significativamente más altos. Por eso, propongo un enfoque más realista y conservador: los gastos del auto no deben, bajo ninguna circunstancia, comprometer nuestra calidad de vida ni nuestra capacidad de ahorro.

Si los gastos del auto te impiden ahorrar o llegar a fin de mes, algo tiene que cambiar.

Por eso, antes de comprar un auto tenés que poder tildar estos puntos que son clave:

- Tener fondo de emergencia: Es imprescindible contar con un fondo de emergencia que cubra, como mínimo, el 20% del valor del auto. Este dinero no es para la compra, sino para imprevistos: un choque, una reparación costosa, una suba inesperada del seguro. Sin este colchón, cualquier eventualidad puede convertirse en una crisis financiera. Y eso aplica a otras áreas de la vida donde pueden surgir imprevistos, como que pierdas tu trabajo. Si no tenés eso, considerá postergar la compra del auto hasta que lo tengas.

- Capacidad de ahorro: Una vez cubiertos los gastos mensuales del auto (patente, seguro, nafta, cochera, mantenimiento), nos debe quedar una cantidad igual o superior para destinar al ahorro y la inversión. Si el auto consume toda nuestra capacidad de ahorro, estamos viviendo por encima de nuestras posibilidades.

- Gastar lo mínimo posible: La clave es comprar un auto que cubra nuestras necesidades, ni más ni menos. Cada peso que gastamos de más en un auto es un peso que no estamos invirtiendo en nuestro futuro. Pensá que se calcula que un auto nuevo pierde 60% de su valor en los primeros 5 años. Y eso sin considerar los rendimientos que podrías haber obtenido con esa inversión.

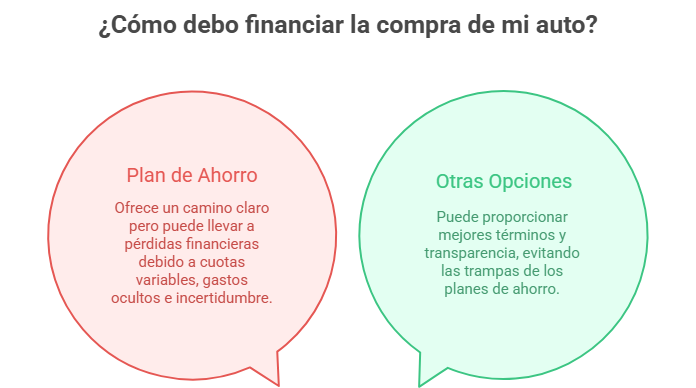

Las opciones de financiamiento: un laberinto de oportunidades y trampas

Una vez que hemos determinado que podemos permitirnos un auto, debemos analizar las distintas opciones de financiamiento. Y aquí, el mercado argentino nos presenta un escenario complejo, con alternativas que van desde lo muy conveniente hasta lo decididamente perjudicial.

La primera que te detallo a continuación es la más peligrosa de todas.

Planes de ahorro: la trampa perfecta

Quiero ser enfático en este punto: los planes de ahorro son la peor forma de financiar un auto en Argentina. A pesar de que representan el 40% de las ventas de vehículos en el país, son un producto financiero diseñado para beneficiar a las automotrices y a las administradoras, no al consumidor.

Hay estudios que demuestran que sólo el 37% de los que empieza a pagar el plan de ahorro logra llegar al auto.

¿Por qué son tan perjudiciales?

Déjame que te lo explique abajo.

- No es financiación inmediata: Pagamos cuotas desde el primer día, pero no recibimos el auto. Podemos tardar meses, o incluso años, en tenerlo en nuestro poder. ¿En qué otro caso pagás por algo sin tenerlo? No tiene ningún sentido, estás anticipando dinero sin recibir nada a cambio.

- Cuotas variables: La cuota no es fija, sino que está atada al valor del vehículo. Si el precio del auto sube, nuestra cuota también. En un contexto inflacionario como el nuestro, esto es una bomba de tiempo. Además de que se ajusta a valor de auto nuevo, entonces vas a tener un auto de 5 años de antigüedad y vas a estar pagando la cuota como si fuera un auto nuevo.

- Incertidumbre: Si el modelo que estamos pagando se deja de fabricar, nos vemos obligados a cambiar a un plan de un modelo más caro o a recibir la devolución de nuestro dinero con descuentos y gastos administrativos.

- Gastos ocultos: Además de la cuota, debemos pagar gastos administrativos e impuestos que pueden llegar a representar hasta un 15% adicional. Y de eso nadie te habla.

- Requisitos de entrega: Al momento de la entrega del auto, nos exigen requisitos que no nos pidieron al inicio del plan: sueldo en blanco, garante, verificaciones crediticias. Los carteles que prometen entrega asegurada en cuota 2 son todo menos reales.

- Abusos y faltas a la normativa: Son frecuentes las demoras en las entregas, los cambios de versión del modelo prometido y los precios de lista inflados. Los mayores reclamos a Defensa del Consumidor son por servicios de celulares y planes de ahorro de auto.

Por eso, mi recomendación es tajante: ni se les ocurra meterse en un plan de ahorro.

Y ahí muchos me dicen, bueno, entonces, ¿cómo hago? Porque la gente cae en la trampa del plan de ahorro porque te ofrecen un camino claro y que la gente entiende para llegar al auto. Pero ese camino te lleva a perder mucho dinero.

Ahora sigamos con las otras opciones para comprar el auto.

Crédito prendario: una opción a considerar, con cautela

El crédito prendario es la forma más común de financiar un auto a nivel mundial. Sin embargo, en Argentina, las tasas de interés suelen ser muy elevadas.

La única excepción a esta regla son los créditos a tasa 0% que ofrecen algunas automotrices para liquidar stock. Estos créditos suelen cubrir entre el 40% y el 50% del valor del vehículo y son, sin lugar a dudas, la opción más conveniente si no contamos con el efectivo. Pero con las tasas en pesos por las nubes es muy difícil que te convenga un crédito para comprar un auto.

Además que te estás endeudando y estresando tus finanzas mes a mes para abonar la cuota y los intereses, con lo cual el auto lo terminás pagando carísimo.

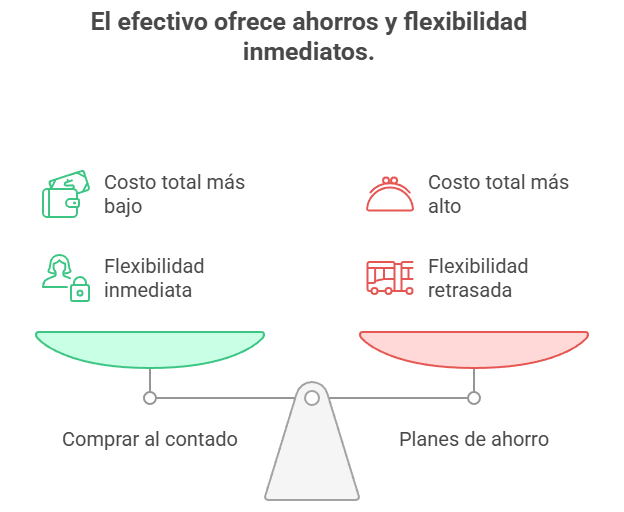

Comprar al contado: la mejor opción en el contexto actual

En el escenario económico actual, tener el efectivo es la mejor manera de comprar un auto 0 km. Hay stock, y los precios al contado suelen ser significativamente más bajos que los de lista.

Mi consejo es que llamen a varias concesionarias, que negocien, que hagan valer el poder de tener el dinero en la mano.

Ahorrar por tu cuenta para juntar el monto necesario para la compra del auto es un camino mucho más conveniente que entrar en planes de ahorro.

Autos usados: una alternativa inteligente

Los autos usados son una excelente opción para quienes buscan una alternativa más económica.

Ventajas:

- Menor precio de compra: Son significativamente más baratos que los 0 km.

- Mantenimiento más económico: No estamos obligados a llevarlos a concesionarios oficiales.

- Menor depreciación: No pierden valor tan rápidamente como los autos nuevos.

Desventajas:

- Financiación casi inexistente: Las tasas de interés para financiar autos usados son prohibitivas.

- Mayor riesgo: Es fundamental hacer una revisión mecánica exhaustiva antes de comprar.

Vender el auto usado: un paso clave

Si vamos a vender nuestro auto viejo para comprar uno nuevo, es fundamental que lo hagamos por nuestra cuenta. Entregarlo como parte de pago en una concesionaria es un pésimo negocio: nos lo tomarán a un valor entre un 20% y un 30% menor al de mercado.

Comprar un auto en Argentina es una decisión compleja, pero no imposible. La clave está en la planificación, la disciplina y, sobre todo, en la educación financiera.

Les dejo una última reflexión: si no podemos ahorrar el 10% de nuestros ingresos de manera sostenible es probable que no podamos mantener un vehículo de forma sostenida en el tiempo.

No se dejen llevar por los impulsos. Analicen sus finanzas, evalúen las distintas opciones de financiamiento y tomen la decisión que más les convenga a largo plazo. Recuerden que un auto es un activo que se deprecia, no una inversión.

Inviertan en su futuro, no en un pedazo de metal.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer