¿Por qué tu amigo gana plata y vos no? (La respuesta no te va a gustar)

Hola, ¿cómo estás?

El otro día estaba en un asado (sí, a pesar del precio de la carne, los argentinos seguimos haciendo asados, es nuestra religión) y se me acerca un amigo de un amigo. Ya sabés cómo es esto: en cuanto alguien se entera de que me dedico a las inversiones, la pregunta cae por su propio peso, casi como un reflejo condicionado.

Mano en el bolsillo, copa de vino en la otra, me dice:

—»Che, Matías, tengo unos pesos que me están quemando y unos dólares quietos. ¿Qué compro? ¿Me meto en esa cripto que subió ayer? ¿O compro esa acción de tecnología? Tirame la posta.»

Suspiré. No de aburrimiento, sino porque esa pregunta es la madre de todos los errores financieros en este país.

Le contesté con otra pregunta:

—»Decime, si te duele la cabeza, ¿te tomás la pastilla para la presión de tu abuela?»

Me miró raro.

—»No, obvio que no. Me va a hacer mal.»

—»Exacto. Entonces, ¿por qué querés invertir en lo mismo que invierte otro sin saber si tu ‘organismo financiero’ lo tolera?»

Acá está la verdad incómoda que nadie te dice en los noticieros ni en los portales de noticias financieras: No existe la «mejor inversión». Existe la mejor inversión para vos.

Y el problema es que la mayoría de los argentinos invierte (o gasta) sin saber quiénes son. Operan a ciegas. Y cuando operás a ciegas en el mercado, el mercado te cobra. Y te cobra caro.

Hoy quiero hablarte de algo mucho más importante que la tasa de interés de la FED o el último dato de inflación del INDEC. Quiero hablarte de tu ADN Financiero.

El Mito del «Racional»

Durante años, la economía clásica nos mintió. Nos dijeron que los seres humanos somos racionales, que tomamos decisiones basadas en maximizar beneficios y minimizar costos. Nos imaginaron como robots calculadores.

Pero vos y yo sabemos que eso es mentira.

Si fuéramos racionales, nadie fumaría (porque es caro y mata), todos harían ejercicio 30 minutos al día y nadie compraría un celular de 1.000 dólares en 24 cuotas con interés ganando un sueldo mínimo.

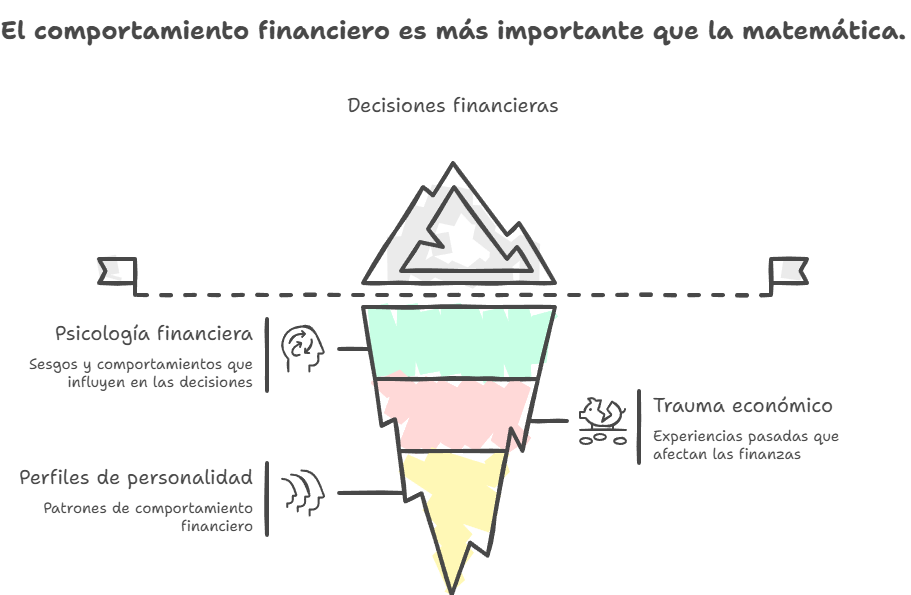

El dinero es 10% matemática y 90% comportamiento.

Llevo 15 años en esta industria, viendo pasar clientes de todo tipo. He visto gente con sueldos altísimos vivir ahogados en deudas, y he visto gente con ingresos modestos construir patrimonios sólidos y jubilarse tranquilos. ¿Cuál es la diferencia? No es la calculadora. Es la psicología.

En Argentina, esto se potencia x1000. Vivimos en una economía bimonetaria, con una inflación crónica y reglas de juego que cambian cada dos por tres. Eso genera traumas, sesgos y comportamientos defensivos que, muchas veces, juegan en nuestra contra.

Para ayudarte a entender por qué hacés lo que hacés con tu plata, estuve analizando patrones. Después de cientos de reuniones, me di cuenta de que casi todos encajamos en uno de 5 Perfiles de Personalidad Financiera.

Detectar cuál es el tuyo no es un juego; es la diferencia entre dormir tranquilo o vivir estresado.

Dejame contarte un poco sobre ellos. Seguro te vas a ver reflejado (o a tu pareja, o a tu viejo) en alguno

1. El que vive como si no hubiera mañana

Conocés a este perfil. Quizás sos vos. Su lógica es aplastante: «La plata en Argentina se derrite. Si no la gasto hoy, mañana compro menos. Así que, ¡venga ese tele nuevo! ¡Venga ese viaje!».

Es el gastador serial. La tarjeta de crédito no es un medio de pago, es una extensión de su sueldo. El concepto de «interés compuesto» le suena a chino, pero es experto en «cuotas fijas».

El problema: Tienen una capacidad de disfrute envidiable, pero su futuro pende de un hilo. Cualquier imprevisto (una enfermedad, un despido, un arreglo del auto) se convierte en una tragedia financiera porque no hay resto. Viven al límite. Creen que le ganan a la inflación gastando, pero en realidad, están hipotecando su libertad futura.

2. El Guardián del Tesoro (o del Colchón)

Este es el opuesto exacto. Generalmente, es alguien que se quemó con leche (Bonex, Corralito, 2001) y ahora ve una vaca y llora. Su única meta es: Que no me la roben.

Acumula dólares físicos. Los esconde. Caja de seguridad, lata en el fondo del ropero, o bajo el colchón. Siente una paz inmensa al ver los billetes verdes.

El problema: La «ilusión de seguridad». Mientras él cree que está seguro, la inflación en dólares (sí, el dólar también pierde valor, un 3, 4 o 5% anual en EE.UU.) se está comiendo sus ahorros. Quien guardó 10.000 dólares en el 2000, hoy tiene el mismo papel, pero compra la mitad de las cosas. El miedo lo paraliza y le impide ganar plata. Es el ahorrador que pierde dinero lentamente.

3. El Lobo de la City (versión local)

Este perfil es peligroso porque cree que sabe. Lee dos titulares, sigue a tres gurúes en Twitter y piensa que descubrió la pólvora. Busca el «golpe de suerte». No quiere un 5% anual; quiere un 50% en un mes.

Compra lo que está de moda. ¿Suben las cripto? Compra. ¿Bajan? Vende asustado. ¿Suben las acciones de IA? Compra. ¿Bajan? Nuevamente vende asustado.

El problema: Confunde inversión con timba. No tiene una estrategia, tiene apuestas. Y como en el casino, la casa siempre gana. He visto a estos perfiles ganar mucho rápido, y perderlo todo igual de rápido por no saber cuándo retirarse o cómo diversificar. Viven con el cortisol por las nubes, pegados a la pantalla del celular.

4. El Ingeniero del Excel

El planificador obsesivo. Tiene un Excel con solapas para todo: gastos de súper, nafta, proyección de aguinaldo 2028. Sabe exactamente cuánto gasta en café al año.

El problema: A veces, el árbol no le deja ver el bosque. Se obsesiona tanto con el control y el detalle micro, que pierde de vista las oportunidades macro o la eficiencia fiscal. O peor, sufre de «parálisis por análisis». Analiza tanto una inversión que, para cuando se decide a entrar, la oportunidad ya pasó. Busca la perfección en un mercado que es, por definición, imperfecto.

5. El «No me hables de plata» (El Zen)

«Yo no entiendo nada de eso, mientras pueda pagar la luz y el asado, estoy bien».

Es el evitativo. Le llegan los resúmenes del banco y ni los abre. No sabe cuánto son sus gastos mensuales, ni qué seguros tiene, ni en qué gasta. Delega por omisión.

El problema: La ignorancia no te exime de las consecuencias. Generalmente, este perfil termina teniendo los productos financieros más ineficientes del banco (porque se los enchufaron y dijo que sí para que no lo molesten) y llegando a la jubilación con una mano atrás y otra adelante.

¿Por qué te cuento todo esto?

Porque estoy cansado de ver gente perder plata, no por el mercado, sino por ellos mismos.

La inversión exitosa no se trata de predecir qué va a hacer el dólar mañana (spoiler: nadie lo sabe). Se trata de diseñar un plan que resista tu propio comportamiento.

- Si sos un Gastador, no te puedo ofrecer una inversión líquida que rescatás con un clic, porque la vas a gastar. Necesitás «candados» financieros.

- Si sos un Conservador miedoso, no te puedo ofrecer acciones volátiles, porque a la primera baja vas a vender y perder todo. Necesitás instrumentos que te den seguridad y te dejen dormir, pero que rindan más que el colchón.

- Si sos un Lobo, necesito darte una parte de la cartera para que juegues, pero obligarte a asegurar la base para que no te fundas.

Como siempre digo en mis charlas: El mejor plan financiero es el que podés cumplir. De nada sirve un plan matemáticamente perfecto si psicológicamente no lo bancás.

El Diagnóstico

Muchos asesores financieros fallan al intentar venderle «lo mismo a todos». El «enlatado» no sirve.

Por eso, en Closing Bell Advisors nos tomamos el trabajo de desarrollar una herramienta. Tranquilo que no es una planilla de Excel aburrida, ni un formulario de la AFIP.

Es un Test de Personalidad Financiera.

Investigamos metodologías de afuera (como las de Dave Ramsey, que es un crack en esto de la psicología del dinero) y las «argentinizamos». Porque seamos sinceros, los consejos de un yanqui que vive con 2% de inflación anual no siempre aplican al que vive en el conurbano o en Córdoba con esa inflación en un mes y cepo cambiario.

Diseñamos 15 preguntas clave. No te voy a preguntar cuánto ganás, ni te voy a pedir el CBU. Te voy a preguntar qué sentís y qué hacés en situaciones cotidianas.

- ¿Qué hacés si se rompe la heladera?

- ¿Qué sentís cuando tenés pesos en la mano?

- ¿Cómo reaccionás si el mercado cae?

Son preguntas simples, pero las respuestas revelan tu ADN.

¿Qué ganás haciéndolo?

- Autoconocimiento real: Vas a recibir un resultado inmediato que te va a decir, sin vueltas, cuál de los 5 perfiles sos.

- Puntos ciegos: Te vamos a marcar cuáles son tus fortalezas (que seguro las tenés) y cuáles son tus trampas mortales.

- Hoja de Ruta: No te vamos a dejar solo con el diagnóstico. Te vamos a tirar los primeros tips de qué tipo de instrumentos se adaptan a tu psicología.

No te voy a mentir. Este test es el primer paso para que trabajemos juntos. Queremos ser tus asesores. Pero no queremos ser el típico ejecutivo de banco que te llama para venderte un seguro que no necesitás.

Queremos ser tu Personal Trainer Financiero. Y un buen entrenador, antes de ponerte a levantar 100 kilos, te hace un chequeo físico. Este es tu chequeo.

Hacer el test te va a llevar, reloj en mano, 3 minutos. Menos de lo que tardás en scrollear Instagram o en esperar que se haga el café.

Pero esos 3 minutos pueden cambiar la forma en que te relacionás con tu dinero para los próximos 30 años.

No importa si tenés USD 100 o USD 100.000. El comportamiento es el mismo. Y si no corregís el comportamiento con poco dinero, el dinero extra solo va a magnificar tus errores.

Hacete cargo. Dejá de mirar qué hace el de al lado. Dejá de buscar la fórmula mágica. Empezá por el principio: conocete a vos mismo.

Te dejo el link acá abajo. Es gratis, es rápido y, te prometo, te va a abrir la cabeza.

👉 HACER EL TEST DE PERSONALIDAD FINANCIERA AHORA

Espero tus comentarios cuando veas el resultado. A más de uno le va a sorprender.

Te mando un abrazo grande y buenas inversiones.

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer