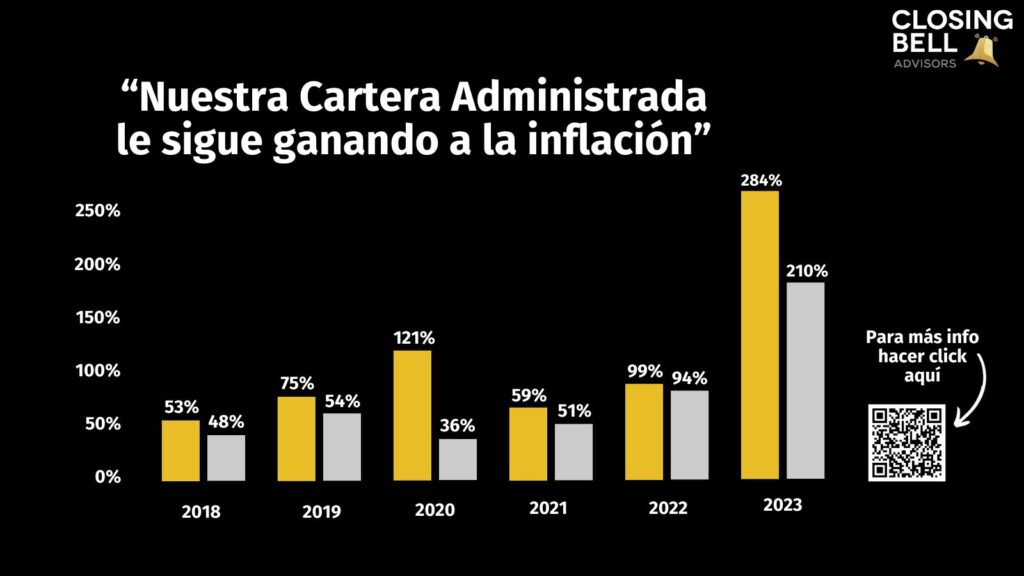

¿Qué dejarle a tus hijos?

Poder disfrutar de tu jubilación es posible si armás un plan financiero y tenés la disciplina de llevarlo a cabo. Desde estas columnas venimos contándote cómo prepararte para llegar a ese momento de la mejor manera.

Pero hoy queremos ir un paso más allá.

Franco Modigliani, premio Nobel de Economía, sostuvo una vez que la herencia es un error de cálculo. Si pensás diferente y querés dejarle algo a tus hijos para cuando ya no estés con ellos, ¿qué conviene dejarles?

En nuestra experiencia como asesores hemos hablado con muchas personas que recibieron una herencia y no saben qué hacer. Es un tema en el que suele ser difícil pensar y en las familias cuesta hablar de eso. Por eso hoy te quiero compartir algunos tips sobre qué conviene dejar a tus hijos para que puedan aprovechar al máximo su herencia.

Lo primero e indispensable es una buena educación. Eso es algo que los vaivenes económicos no les podrán quitar nunca. Contar con una formación que les permita ganarse la vida es fundamental, más allá de cualquier otra herencia que quieras dejarles.

Eso aplica también para la educación financiera. Sobre todo porque de nada sirve que les dejes mucho dinero si lo terminan perdiendo por falta de educación financiera. Si no hablás de estos temas con tus hijos, tenés que empezar hoy.

Un regalo que genera rendimientos

De las mejores opciones para dejarles en herencia son los activos líquidos que generan rendimientos. Estos son instrumentos que pueden ser vendidos fácilmente en el mercado y que generan ganancias a tus herederos, como acciones o bonos. Esto tiene un doble efecto, por un lado, cuentan con la posibilidad de hacerse de los fondos rápidamente en caso de necesitarlo, ahorrándose los dolores de cabeza que implica vender por ejemplo un inmueble, y por el otro lado, estos activos siguen generando rendimientos a tus herederos, aún sin que estén haciendo algo.

Por supuesto que esto requiere que se trate de una cartera de inversión correctamente conformada, en la que un asesor profesional puede ayudarte.

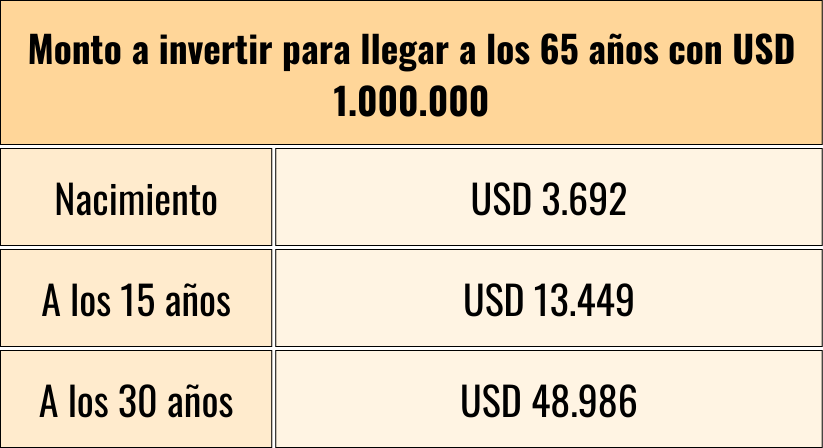

Es natural que uno como padre se preocupe en asegurar el futuro de un hijo. Imaginate que pudieras dejarle un millón de dólares para su retiro. ¿Te parece imposible? Debajo te muestro cómo podrías hacerlo:

Fuente: elaboración propia en base a los datos del mercado

En el cuadro de arriba mostramos cuánto tendrías que invertir de capital para que tu hijo tenga USD 1.000.000 a sus 65 años, considerando un 9% de rendimiento anual en dólares que ha sido la tasa promedio del mercado americano.

Si el día que nace tu hijo invertís sólo USD 3.692 y este dinero permanece invertido hasta los 65 años de tu hijo, llegaría al retiro con USD 1.000.000. Si lo hacés a sus 15 años, ya necesitás USD 13.449 y si esperás a sus 30 años hacen falta USD 48.986 de capital inicial, un esfuerzo mucho mayor.

Pensá que con menos de USD 4.000 podrías dejarle armado a tu hijo un excelente fondo de retiro. Claro que esto requiere tener la disciplina y paciencia de dejarlo invertido todos esos años, tolerando la volatilidad del mercado y la tentación de gastárselo, lo cual no es un tema menor.

De ahí la gran importancia de que cualquier herencia que le dejes la acompañes de educación financiera.

¿Qué otras cosas podrían aportar gran valor a la herencia de tus hijos?

Un negocio en marcha

Los flujos de ingresos son excelentes herencias para dejar a tus hijos. Si contás con una cartera de clientes eso tiene un gran valor que pueden aprovechar tus hijos. Puede ser por ejemplo una cartera como la que tienen los productores de seguros o estudios de profesionales.

En este caso, es fundamental que tu hijo esté previamente preparado para manejar esa cartera o que, en caso de que no le interese gestionarla, tenga las herramientas para venderla. Lo mismo en cualquier empresa familiar, si tus hijos no tienen interés en seguir al frente de la misma, es mejor que vayas preparando el terreno para que la empresa conserve su valor sin necesitar que ellos estén ahí.

Todo padre quiere lo mejor para sus hijos y eso también se refleja en pensar en su futuro. Planificar con tiempo el legado que queremos dejarles será muy fructífero para tu familia.

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer