Cómo prepararte para la jubilación en 5 simples pasos

Hay una pregunta incómoda a la que todos nos vamos a enfrentar si tenemos suerte: ¿de qué vas a vivir cuando seas mayor? Es un tema en el que cuesta pensar y más en un país tan inestable como Argentina. Pero es justamente el motivo por el que tenés que empezar a prepararte para el retiro, tengas la edad que tengas.

¿Cómo nos preparamos para la jubilación?

Dejame que te comparta cómo hacerlo en 5 simples pasos.

1. Aceptá la realidad: no vas a tener jubilación

Lo tradicional era pensar que hacíamos aportes al sistema jubilatorio y cuando llegábamos a la edad de retiro íbamos a cobrar una jubilación que nos permitiera vivir. Bueno, creo que no hace falta que te cuente que eso ya no es viable y el primer paso es aceptar que esta es la realidad ahora.

La jubilación en Argentina es una de las más bajas de América Latina (ni hablar del mundo) y apenas ronda los USD 155. Claramente no es lo que uno tiene en mente cuando piensa en el retiro soñado.

Entonces, no podés contar con que vayas a vivir de eso cuando te jubiles. Es que el dinero no alcanza y eso está pasando en todo el mundo. Los sistemas jubilatorios no tienen suficiente para pagarles a todos los que se merecerían para poder disfrutar de su jubilación y la tendencia es que cada vez esto empeore más.

Sí, ya sé que los gobiernos deberían gestionar mejor los recursos. Pero al final el perjudicado vas a ser vos. Es como que pienses que no vale la pena pagar una obra social porque está la salud pública.

La realidad es que el estado actual del sistema de salud pública es deplorable y lamentablemente no está apto para atender las necesidades de la población por lo que tenés que ocuparte de este tema por tu cuenta. Con la jubilación pasa lo mismo, no es conveniente que confíes en que lo que el gobierno te va a dar va a ser suficiente.

2. Considerá los tiempos de tu retiro

Una forma de abordar este problema de manera más realista es reconsiderar el momento de tu retiro. Probablemente tengas que trabajar más allá de la típica edad jubilatoria de 60/65 años, aunque sea parcialmente. Esto te va a ayudar a que no se te haga tan pesado prepararte para el retiro.

Tenés que ir pensando cómo vas a ir evolucionando en tu profesión para seguir aportando valor luego de los 65 años. Eso va a depender de tu trabajo actual. Por ejemplo, es algo que los deportistas de elite tienen muy claro, su carrera es muy corta y no van a poder seguir generando ingresos de esa manera más allá de los 35 o 40 años. Tienen que reconvertirse y generar nuevas habilidades para mantenerse vigentes. Y vos también podés ir haciendo lo mismo desde tu profesión actual.

3. Planificá cuánto vas a necesitar para jubilarte

Pensar en cuánto vas a necesitar para vivir cuando estés jubilado y cómo lo vas a cubrir puede parecer un ejercicio aburrido y algo incómodo. Pero hacerlo te va a permitir llegar mejor preparado. Ahí tenés que tener en cuenta qué estilo de vida querés llevar en tu retiro. Esta la opción de pensar en un estilo de vida más simple que te permita estar más holgado y también tener una red de contención en familiares y amigos que te dé tranquilidad.

4. Diversificá tus fuentes de ingreso

Un buen paso que podés realizar para estar más preparado para la jubilación es tener diferentes fuentes de ingreso. Depender de una sola fuente de ingresos puede dejarte muy vulnerable si en algún momento esta forma de generar dinero ya no es viable.

No es necesario que inventes la pólvora, la mejor forma de tener ingresos adicionales es usando tus habilidades actuales. Si tenés un trabajo en relación de dependencia, podés considerar algún servicio relacionado que puedas ofrecer como freelance o dar clases de ese tema.

Otra fuente de ingresos adicionales para tu retiro pueden ser tus inversiones, lo que me lleva al siguiente punto:

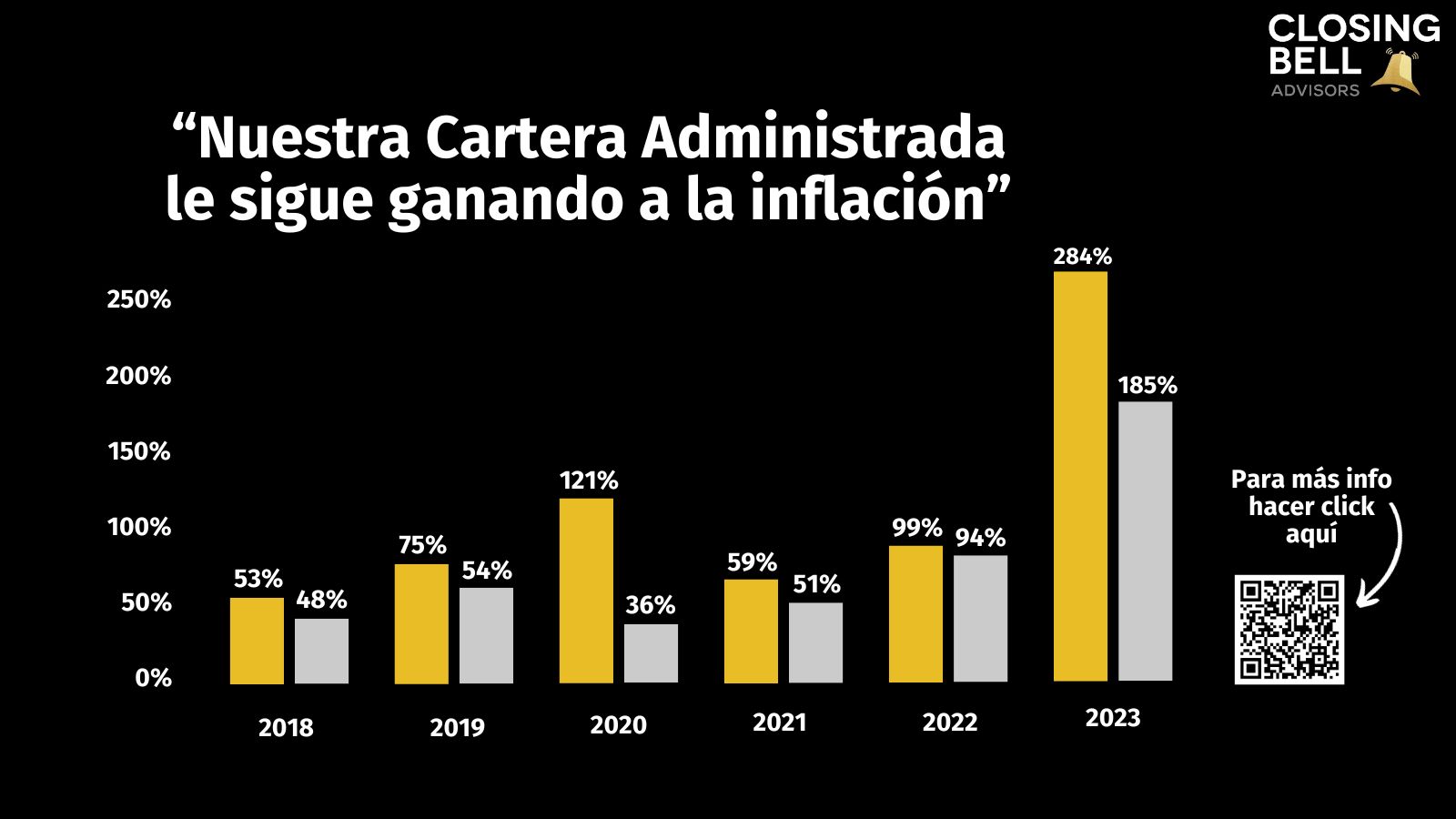

5. Aprovechá las ventajas de invertir para tu retiro

¿Se puede llegar al retiro sólo ahorrando y vivir sin invertir, guardando dólares abajo del colchón? La respuesta es sí pero el esfuerzo que te va a requerir es enorme. Dejame que te lo muestre con un ejemplo.

Supongamos que calculaste que entre los 65 y 95 años vas a necesitar USD 1.000 mensuales para vivir. Abajo te muestro cuánto deberías ahorrar entre los 25 y 65 años para luego ir retirando ese capital:

Acá vemos que te haría falta ahorrar USD 750 por mes en toda tu etapa activa. Eso es un esfuerzo enorme. Y lo que es peor, como no realizaste ninguna inversión, al momento del retiro te vas comiendo el capital cuando lo sacás de abajo del colchón por lo que cada vez tenés menos y si necesitás más dinero o cubrir gastos por más años, fácilmente te podés quedar sin fondos para hacer frente a tus necesidades.

Pero veamos qué pasa si también quisieras gastar USD 1.000 mensuales en tu etapa de jubilación, pero aprovechando las ventajas de invertir. Abajo te muestro cómo se podría hacerlo:

Acá vemos que ahorrando sólo USD 42 mensuales en tu etapa activa e invirtiéndolos al 9% anual, la tasa promedio del mercado americano, podrías llegar al retiro con USD 171.429, un esfuerzo muchísimo menor que en el caso anterior y accesible a mucha más gente.

Asumimos que en la etapa pasiva vas a bajar el perfil de riesgo, por lo que tu capital va a pasar a generar 7% anual y con eso vas a conseguir USD 1.000 mensuales para cubrir tus gastos. Además de llegar al objetivo con un ahorro mucho menor, USD 42 mensuales versus USD 750 mensuales, no te estás consumiendo el capital, por lo que tenés margen en caso de necesitar fondos adicionales en tu etapa jubilatoria.

Estar preparado para tu jubilación parece una tarea imposible y por eso muchos evitan pensar eso. Pero es posible llegar a esos años dorados en buena situación si contás con información y el asesoramiento necesario. Implementar estos 5 simples pasos potenciará tu futuro financiero.

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer