El año que se acomoda Argentina nunca llega

El año que viene sí arranco.

Cuando el país esté más “acomodado” empiezo a invertir.

Lo dijiste en 2018, cuando el dólar explotó. Lo dijiste en 2020, cuando llegó la pandemia. Lo dijiste en 2022, cuando la inflación llegó al 94%. Lo dijiste en 2023, cuando llegó al 211%. Lo dijiste en 2025, cuando «había que ver cómo salían las elecciones legislativas».

Y hoy, en 2026, lo vas a volver a decir.

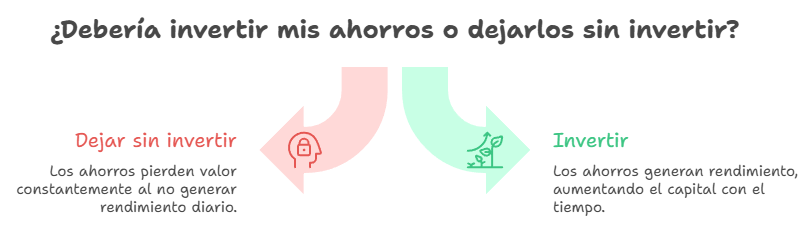

No porque seas imprudente. Todo lo contrario: tenés buenos ingresos, compras dólares para ahorrar, sos ordenado. El problema es que sos tan cuidadoso que nunca arrancás. Y eso, con los números sobre la mesa, es la decisión más cara que tomaste en tu vida.

El costo exacto de esperar

Si hoy tenés USD 100.000 parados (en una caja de seguridad, en una cuenta sin rendimiento o con un mínimo interés, esperando el momento ideal) esto es lo que perdés cada día que pasa:

USD 23 por día. USD 721 por mes. USD 9.000 por año.

No porque alguien te los robe. Sino porque el capital invertido trabaja aunque vos no lo hagas. Y cuando no está invertido, ese trabajo no ocurre. Los USD 23 de hoy no vuelven mañana.

Si tenés USD 200.000, duplicá esos números: USD 47 por día. USD 1.441 por mes. USD 18.000 por año.

Ahí estoy considerando el 9% anual en dólares que es el promedio histórico de 100 años del S&P500 que son las principales empresas de Estados Unidos. Ese número de rendimiento ha sido incluso superior en los últimos 15 años, pero siempre es mejor proyectar con números realistas y conservadores.

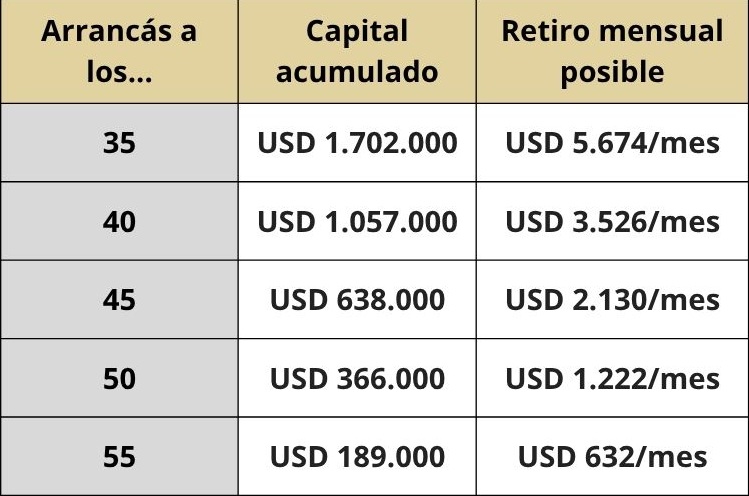

Lo que te costó cada año de espera, en números reales

Tomemos USD 100.000 invertidos con un horizonte hasta 2036, al 9% anual. Esto es lo que tendrías según cuándo entraste y, lo más impactante, cuánto perdiste por no haberlo hecho:

Cada fila de esa tabla es un año con nombre propio para justificar la espera. El año del FMI. El año de la pandemia. El año del cepo. El año de la inflación. El año de «las elecciones».

Siempre hubo una razón perfecta. Y siempre tuvo un precio.

El profesional de 45 años que espera cinco años más

Es el caso que más veo en mi oficina. Alguien de entre 40 y 50 años, buenos ingresos, USD 150.000 o USD 200.000 ahorrados, y la misma frase de siempre: “Espero que se estabilice un poco más el país y arranco a invertir.”

Con USD 200.000 y un horizonte hasta los 65 años, al 9% anual:

Si invertís hoy, con 20 años por delante: USD 1.120.000. Podés retirar USD 3.736 por mes sin agotar el capital.

Si esperás cinco años más y entrás a los 50, con 15 años por delante: USD 728.000. Podés retirar USD 2.428 por mes.

Cinco años de espera te cuestan USD 392.000 de capital y USD 1.308 menos por mes durante toda tu jubilación.

No es un número abstracto. Es el departamento que no vas a poder comprar. El viaje que no vas a poder hacer. La tranquilidad que no vas a tener.

La tabla que más incómoda a mis clientes

Pensá en USD 1.000 por mes invertidos al 9% anual, hasta los 65 años:

USD 1.000 por mes es lo que mucha gente con buenos ingresos gasta en un viaje, en ropa, en salidas de fin de semana. No estoy diciendo que no lo gasten. Estoy diciendo que si una parte de eso trabaja para vos, la diferencia al final es de más de USD 5.000 por mes en la jubilación.

La diferencia entre empezar a los 35 y a los 55 no es el doble. Es nueve veces más capital. El mismo aporte mensual, el mismo instrumento. Solo el tiempo cambia.

¿Y si entro y el mercado cae?

El mercado ya cayó muchas veces. En 2008 cayó 37%. En 2020 cayó 34% en 33 días. En 2022 cayó 18%. Cada vez que cayó, se recuperó. Cada vez que se recuperó, llegó a un nuevo máximo histórico. Sin excepción en los últimos 100 años.

La única forma en que una caída te destruye es si necesitás vender en el peor momento porque no tenés liquidez. La solución no es no invertir: es tener un fondo de emergencia (entre 3 y 6 meses de tus gastos mensuales, en instrumentos liquidos y estables) antes de poner un peso en el mercado. Con ese colchón, cuando el mercado cae podés esperar. Y esperar, en inversiones, es la habilidad más valiosa que existe.

El año que se acomode Argentina no existe

Existió el año del corralito. El año de la pesificación. El año del cepo. El año del FMI. El año de la pandemia. El año de la inflación del 211%. El año de «el nuevo gobierno arranca».

Siempre hay un año con nombre propio para justificar la espera. Y siempre tiene el mismo costo: silencioso, invisible, devastador.

Tus ingresos son buenos. Tus ahorros existen. La voluntad está. El único ingrediente que falta es la decisión.

No podés controlar si Argentina se acomoda. Sí podés controlar cuándo arrancás.

El mejor momento fue hace diez años. El segundo mejor momento es hoy.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer