¿Cuánto te costó creer que tu casa era una inversión?

Hace unas semanas me senté con un cliente nuevo. Buen trabajo, familia consolidada, 48 años. Le pregunté cómo estaba su situación financiera, qué activos tenía en su patrimonio.

Se acomodó en la silla, sonrió con orgullo y me dijo: «Estoy tranquilo. Tengo mi casa sin deberle un peso a nadie. Puse todo ahí porque eso es mío y nadie me lo va a quitar.»

Silencio. Sonrisa. Como el que acaba de mostrar un as en la manga.

Y yo pensé: acá hay una conversación que tenemos que tener.

Porque ese orgullo —totalmente legítimo, por cierto— esconde uno de los errores más caros y más silenciosos de las finanzas personales en Argentina. No es que tener casa propia esté mal. Está muy bien. El problema es lo que viene después de esa frase: la convicción de que con eso alcanza. De que con la casa, ya «está».

Hoy te cuento por qué esa creencia le está costando fortunas a la clase media argentina. Y te muestro los números.

La ilusión de haber ganado plata

Compraste tu casa hace 10 años en USD 80.000. Hoy la tasaron en USD 120.000. Y sentís que ganaste USD 40.000.

¿Ganaste?

Antes de responder, hagamos las cuentas que casi nadie hace.

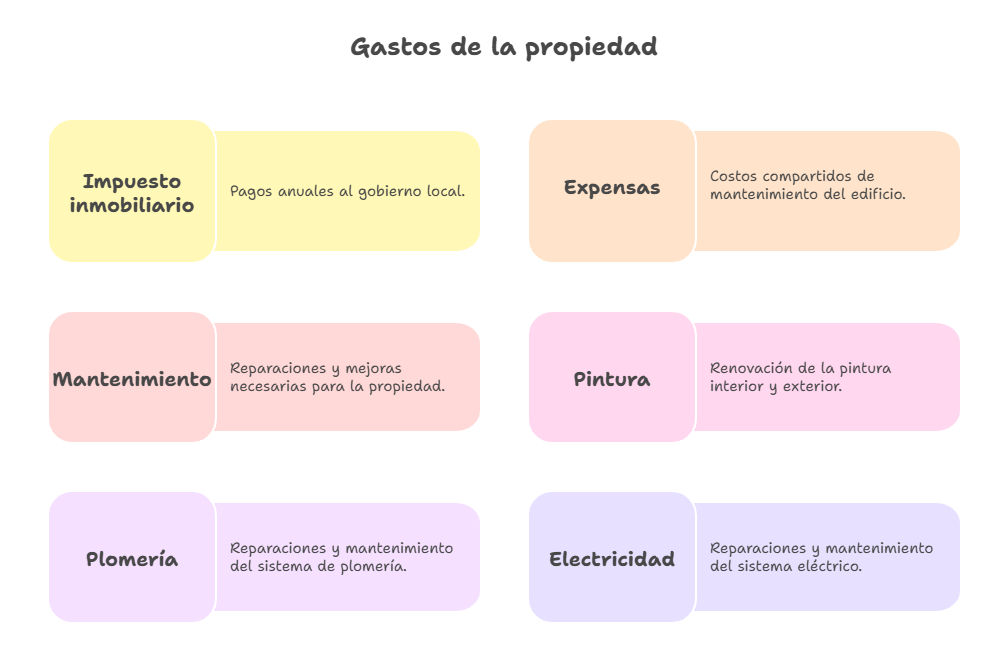

Diez años de impuesto inmobiliario, expensas, mantenimiento, pintura, plomería, electricidad. Siendo muy conservadores, estamos hablando de unos USD 3.000 a USD 5.000 por año en gastos fijos de la propiedad. En una década, eso es entre USD 30.000 y USD 50.000 que salieron de tu bolsillo para sostener ese activo.

¿Todavía ganaste USD 40.000? Matemáticamente, con suerte quedaste igual.

Y eso sin contar lo más importante: el costo de oportunidad. Es decir, qué hubiese pasado con esa misma plata si la hubieras puesto a trabajar en otra cosa.

Sí, ya sé lo que me vas a decir: “Me ahorré el alquiler”. Pero el alquiler es un gasto. Las inversiones miden rendimiento. El ahorro de un gasto no es una inversión. Si el inmueble no lo habitaras y lo ponés en alquiler, ahí podríamos juzgar si fue una buena o mala inversión. Pero si estás vos adentro, no genera rendimiento.

No quiero que me malinterpretes, en algún lugar tenés que vivir. Pero eso será claramente un gasto y no está mal que así sea. Hay gente que piensa gasto = malo, inversión = bueno. Y no, los gastos son necesarios para vivir: necesitás gastar en alimentación, vivienda, educación, salud, esparcimiento, etc. El error es confundir un gasto con una inversión. No me como un chocolate para alimentarme.

El número que realmente duele

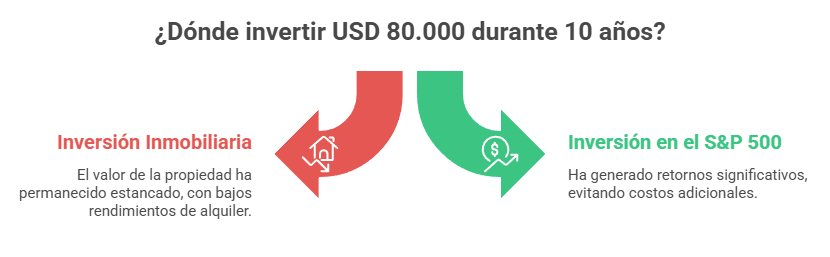

Si en lugar de comprar esa propiedad hace 10 años hubieras invertido USD 80.000 en un fondo que replica el S&P 500 hoy tendrías aproximadamente USD 290.000.

No USD 120.000. Casi el triple.

Y durante esos 10 años no habrías pagado ni un peso de impuesto inmobiliario, ni una expensa, ni llamado a un plomero un domingo a la noche.

Ahora miremos el ladrillo argentino con más detalle. Según datos de mercado, recién hoy estamos volviendo al precio del metro cuadrado visto en 2018. No subió. Y el rendimiento por alquiler una lágrima.

Mientras tanto, en ese mismo período, el S&P 500 acumuló retornos de más del 260% en dólares.

No es un caso aislado. Es la regla.

Y encima, no la vas a vender

Acá está el problema que nadie dice en voz alta.

Aunque tu propiedad valga más hoy que ayer, ese «valor» es completamente teórico para vos. Porque vivís ahí. Y no la vas a vender para invertir el dinero en otra cosa.

En finanzas eso se llama iliquidez: tenés el capital atado en un activo que no podés usar, que no genera ingresos si vivís en él, y que tarda meses en venderse si algún día lo necesitás. Una cartera de acciones o bonos que cotizan en bolsa la podés liquidar en 48 horas. Tu casa, no. Entonces esa ganancia teórica nunca la vas a ver.

Lo que hacen los ricos que la clase media no sabe

Acá viene la parte que más me gusta de esta conversación.

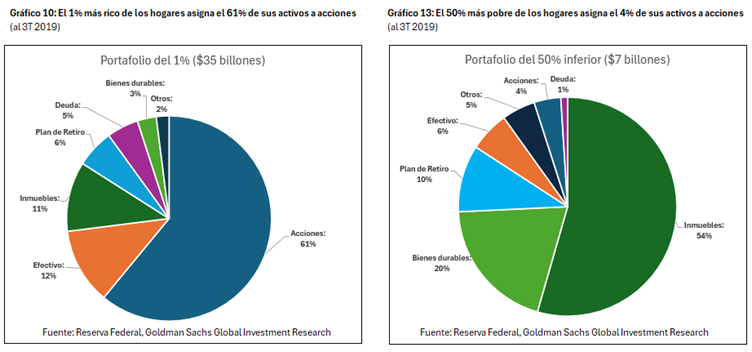

Según el Survey of Consumer Finances de la Reserva Federal de Estados Unidos (2022), el hogar típico de clase media tiene la mayor parte de su patrimonio concentrado en la vivienda propia, con escasa exposición a acciones u otros activos financieros. Todo el huevo en una sola canasta. Y esa canasta es el ladrillo.

Los ricos hacen exactamente lo contrario.

Según el High-Net-Worth Asset Allocation Study 2026 elaborado por Long Angle, el inversor de alto patrimonio promedio tiene aproximadamente la mitad de su riqueza neta en acciones de empresas que cotizan en bolsa, y más de un cuarto en activos privados y alternativos. La vivienda es una parte menor de su ecuación, no el centro.

Históricamente, los inversores de alto patrimonio han destinado alrededor del 50% de sus activos a acciones, 20% a bonos, 25% a inversiones alternativas y solo un 5% a efectivo, según datos de la firma global KKR.

Y no son solamente estos estudios, acá te dejo un gráfico de la Reserva Federal en conjunto con Goldman Sachs:

¿Lo ves? No es que los ricos no tengan casa. La tienen, y probablemente más linda que la nuestra. Pero la casa no es su inversión. Es su hogar. La inversión está en otra parte.

Y la academia lo confirma: estudios especializados en construcción de carteras eficientes concluyen que los inmuebles deberían representar entre el 10% y el 20% de un portafolio diversificado. No el 90%. No el 100%. Entre 10% y 20%.

La clase media argentina, en cambio, suele tener casi todo su patrimonio en el ladrillo donde vive. Y encima lo llama «inversión».

La regla que separa al que preserva del que hace crecer

Imaginá dos personas. Las dos tienen USD 100.000 a los 35 años.

La primera los pone en un inmueble que rinde el 3% anual. A los 65 años, después de 30 años, tiene aproximadamente USD 243.000.

La segunda invierte en un portafolio diversificado en acciones que rinde el 9% anual. A los 65 años tiene USD 1.326.000.

Cinco veces más. Con la misma plata inicial, en el mismo período de tiempo.

La diferencia no es suerte. No es magia. Es la diferencia entre diversificar y apostar todo al ladrillo.

Entonces, ¿qué hacemos?

No te estoy diciendo que no compres tu casa. Hay asesores que aconsejan no comprar tu casa porque no tiene sentido financiero. Pero la casa propia tiene un valor que ningún número captura del todo: estabilidad, proyecto de vida, no depender de un propietario. Todo eso vale y mucho.

Lo que sí te digo es esto: no confundas tu hogar con tu estrategia de inversión. Son dos cosas distintas y hay que construirlas por separado.

Hoy, desde Argentina, podés invertir en las empresas más grandes del mundo (Apple, Google, Amazon, Mercado Libre) con pesos, a través de los Cedears. Sin cuenta en el exterior. Sin ser millonario. Con montos que te sorprenderían por lo accesibles que son.

Los ricos no tienen todo en la casa. Tienen la casa y una cartera que trabaja para ellos mientras duermen.

Eso es diversificar. Y no es un privilegio de ricos: es el camino para llegar a serlo.

Tu casa te da un techo. Las inversiones te dan opciones.

La pregunta no es casa o inversiones. La pregunta es: ¿ya construiste las dos?

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer