Invertir es un hobby muy caro

Hola, ¿cómo estás?

Hoy quiero hablarte de una trampa silenciosa. Una en la que caen tanto el que recién arranca con sus primeros ahorros como el que ya tiene una cartera armada.

Hay veces que la gente cuando pierde su trabajo, se retira o vende su empresa, dice bueno ahora que voy a tener más tiempo me voy a dedicar a mis inversiones. Pero el costo que terminan pagando es enorme y lo he visto una y otra vez.

Hoy vamos a desglosar por qué, si no tenés cuidado, invertir puede convertirse en el hobby más caro de tu vida.

El inversor «turista» vs. el inversor profesional

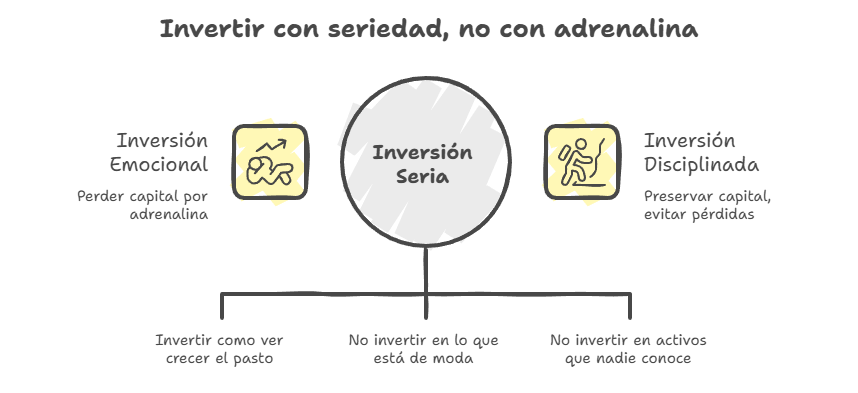

Hay una diferencia fundamental entre tener una estrategia de inversión y tener un hobby financiero.

Un hobby es algo que hacés para entretenerte: coleccionás estampillas, jugás al padel los jueves o restaurás muebles. En un hobby, el gasto es parte del disfrute. No esperás que el padel te pague la jubilación; pagás el alquiler de la cancha para pasarla bien.

El problema es que muchos encaran el mercado de capitales con la misma mentalidad con la que se bajan un juego al celular. Quieren la adrenalina, quieren la «noticia del día», quieren sentir que están «en la cresta de la ola». Y ahí es donde el mercado, que es una máquina de transferir dinero de los impacientes a los pacientes, te cobra una entrada carísima.

La adrenalina se paga con capital

Si buscás emoción en la Bolsa, preparate para perder plata. El buen inversor se aburre. Como decía Paul Samuelson: «Invertir debería ser como ver cómo se seca la pintura o cómo crece el pasto. Si querés emoción, andá a Las Vegas con USD 800 «.

Cuando operás por aburrimiento, por seguir un tuit de un influencer financiero o porque «sentís» que el Cedear de Nvidia «tiene que corregir», estás pagando una entrada de cine premium. Pero en este cine, si la película es mala, perdés tus ahorros.

Lo que termina pasando es que invertís en lo que está de moda, que muchas veces subió de más, o te focalizás en invertir en activos “originales” que nadie conoce, perdiendo en la gran mayoría de tus casos todo tu capital. Y todo por querer tener esa identidad de inversor que termina haciendo que te des contra la pared cuando no te lo tomás con la seriedad que se merece.

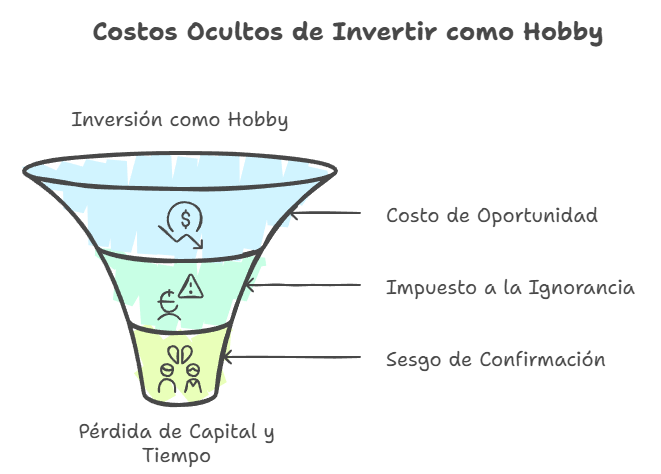

Los costos ocultos del «Hobby»

Cuando digo que es un hobby caro, me refiero a tres costos que no aparecen en el resumen de cuenta pero que son la diferencia entre quienes construyen riqueza y quienes ven pasar el tren:

1. El Costo de Oportunidad

Este es el más doloroso. Mientras jugás a ser el «Lobo de Wall Street» comprando y vendiendo opciones o criptomonedas de dudosa procedencia, tu capital deja de estar invertido en activos productivos que generan interés compuesto.

Cada 1% que perdés intentando «ganarle al mercado» en una jugada arriesgada, no es solo un 1%. Es ese 1% capitalizado a 10 o 15 años. El interés compuesto es una fuerza de la naturaleza, pero solo funciona si lo dejás trabajar. Si interrumpís el proceso por un capricho, el costo es infinito.

2. El Impuesto a la Ignorancia

Invertir requiere tiempo. Si no querés dedicarle tiempo a estudiar balances, entender la macroeconomía y analizar flujos de fondos, tenés dos opciones: podés delegar en un asesor de confianza o dedicarte a comprar dólares para el colchón (vas a perder poder adquisitivo pero al menos no todo tu capital).

El que intenta hacer «stock picking» (elegir acciones individuales) sin formación, está compitiendo contra algoritmos de alta frecuencia y fondos de inversión con presupuestos de millones de dólares. Entrar a esa pelea como un hobby es como querer jugar un Grand Slam contra Djokovic porque te compraste una raqueta linda.

3. El sesgo de confirmación

El «hobbista» se enamora de sus activos. Se encariña con una acción porque leyó una historia linda o porque la empresa fabrica algo que le gusta. El profesional es objetivo. El dinero es fungible y no tiene sentimientos.

Es una herramienta para que puedas disfrutar de tu vida, de pasar tiempo con familia y amigos. Esa es la verdadera riqueza: el tiempo con los que amamos. Por eso, me duele ver a gente desperdiciar ese tiempo (y el fruto de su trabajo) tratando de «adivinar» qué va a pasar mañana con el Merval cuando hay mejores usos de ese tiempo.

Me ha pasado de gente que cuenta con más tiempo libre por algún cambio laboral o de vida y me comentan que ahora se quieren dedicar full time a las inversiones. Quieren comprar tal o cual activo, siempre el más rutilante o el que más viene subiendo, o la acción que nadie más conoce y que los va a salvar. ¿Cómo termina la historia? Suele terminar con desperdiciar su capital y tiempo en algo que no tiene futuro.

También querer ser “inversor turista” te hace blanco de todo tipo de estafas financieras. Es que quien suele caer en esas estafas es la persona que busca el milagro con sus finanzas y los vendedores de ilusiones saben detectar a esos perfiles. Entonces les venden proyectos de criptomonedas o inmobiliarios en los que vas a poder sentirte “inversor” con grandes rentabilidades prometidas.

No caigas en esa trampa, cuidá tu capital e invertí con métodos probados.

El mercado no es un casino

Invertir es una actividad seria que tiene como fin mejorar tu calidad de vida y la de tu familia. Si querés adrenalina, buscá un deporte extremo. Si querés diversión, salí a comer con amigos. Pero cuando se trate de tu patrimonio, sé frío, sé metódico y, sobre todo, sé objetivo.

No dejes que tu cuenta de inversión se convierta en una suscripción cara de entretenimiento. Tratala con el respeto que se merece el dinero que ganaste con tu esfuerzo.

Un abrazo grande, y buenas inversiones.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer