Que tus finanzas no te vuelvan loco

Hoy quiero que charlemos de algo que veo todos los días en mi oficina y que, si no le prestamos atención, puede sacarnos más de un dolor de cabeza: la montaña rusa emocional de los mercados.

¿Te suena familiar esa sensación de que el corazón se te sale por la boca cuando ves las noticias económicas? ¿Esa puntada en el estómago cuando el color rojo tiñe la pantalla de tu broker? Si es así, créeme, no estás solo. Es más, es la reacción más humana y natural del mundo. Pero hoy estoy acá para contarte por qué, si querés tener éxito en el largo plazo, tenés que aprender a domar a esa bestia interna que te grita “¡vendé todo!” o “¡hipotecá la casa y comprá!”.

Vamos a empezar con un ejemplo bien nuestro, bien argento, que seguramente tenés fresco en la memoria.

El Efecto “Made in Argentina”: De la Euforia a la Desesperación (y viceversa) en 24 Horas

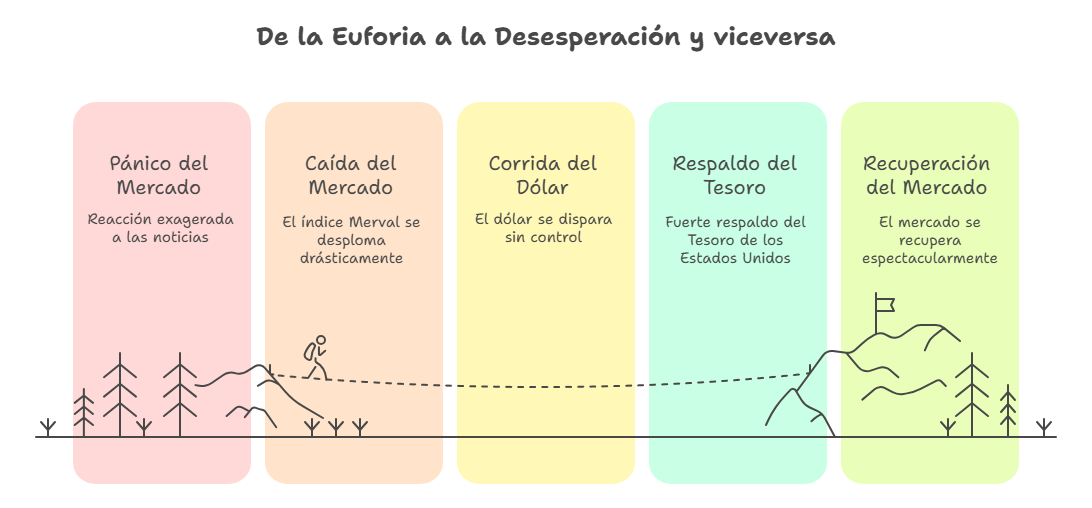

Recordemos lo que pasó después de las elecciones legislativas en la provincia de Buenos Aires. El mercado de repente se encontró con un resultado que no esperaba. ¿Y qué pasó? El pánico. Así, sin anestesia.

En cuestión de horas, el índice Merval se desplomó como si no hubiera un mañana. Las acciones de las empresas líderes se tiñeron de un rojo furioso con caídas diarias superiores al 20%. El riesgo país subió fuertemente y los bonos se derretían como un helado en el verano.

Y el dólar, nuestro querido y siempre protagonista dólar, se fue para arriba sin pedir permiso. Se fue rápidamente al techo de la banda cambiaria y generó esa corrida que todos conocemos, con gente haciendo colas en las casas de cambio y los noticieros en cadena nacional. El que tenía pesos sentía que se le escurrían entre los dedos. La sensación era de fin del mundo. El “no va más”.

Pero, como en una buena serie de Netflix, cuando parecía que el capítulo terminaba en tragedia, vino el giro inesperado. A los pocos días, llegó la noticia: un fuerte respaldo del Tesoro de los Estados Unidos. Y así, como por arte de magia, el viento cambió de dirección.

El Merval, ese mismo que estaba en terapia intensiva, no solo se recuperó, sino que tuvo una de las subas más espectaculares de los últimos tiempos. Las acciones que días antes nadie quería, de repente eran la joya de la abuela. Los bonos argentinos anotaron subas diarias mayores al 20% convirtiendo al lunes 22/09/2025 como el día de mayor suba para los bonos argentinos en la historia.

Y el dólar, que parecía inalcanzable, se desinfló con una fuerza inusitada, dejando a más de uno con cara de desconcierto.

¿Qué nos enseña esto? Que en el corto plazo, el mercado es un manojo de nervios, un adolescente con las hormonas revolucionadas. Reacciona de manera exagerada a las noticias, a los rumores, a las expectativas. Si hubieras vendido tus acciones en el peor momento, preso del pánico, te hubieras perdido la tremenda recuperación que vino después. Si hubieras comprado dólares en el pico máximo de la corrida, hoy estarías lamentando haber pagado un precio exorbitante.

El que se dejó llevar por el “ruido” del momento, perdió. El que mantuvo la calma y confió en su estrategia a largo plazo, no solo no perdió, sino que probablemente ganó

Pero eso es Argentina, acá somos especiales… ¡Error!

Seguramente estás pensando: “Claro, pero esto solo pasa acá. Argentina es un caso de estudio”. Y sí, tenemos nuestras particularidades, no lo vamos a negar. Pero déjame decirte que esta volatilidad, esta locura de corto plazo, es una característica intrínseca de TODOS los mercados financieros del mundo.

Viajemos un poco en el tiempo, a abril de 2025. La administración Trump, en plena guerra comercial con China, anunciaba nuevos aranceles a una serie de productos tecnológicos. ¿El resultado? El S&P 500, el índice que agrupa a las 500 empresas más grandes de Estados Unidos, se pegó un porrazo de casi el 27% en pocos días.

Las tapas de los diarios financieros del mundo hablaban de una nueva recesión, del fin del ciclo alcista, del apocalipsis bursátil. Los analistas más agoreros predecían una caída sin fin. El sentimiento era de miedo puro. Los inversores, desde el más pequeño hasta el fondo de inversión más grande, sentían la presión.

Y sin embargo, ¿qué pasó? Unas semanas después, tras algunas negociaciones y un cambio en el tono de las declaraciones, el mercado empezó a recuperar terreno. Para fines de ese mismo año, el S&P 500 no solo había recuperado todo lo perdido, sino que estaba marcando nuevos máximos históricos. Los que vendieron en el pánico de abril, se quedaron mirando desde afuera cómo el tren seguía su marcha.

¿Necesitás otro ejemplo? Vayamos a uno que nos tocó a todos de cerca: la pandemia de 2020. En febrero de ese año, el mundo se paralizó. El COVID-19 se expandía sin control y la incertidumbre era total. Los mercados globales tuvieron una de las caídas más rápidas y verticales de la historia.

Para que te des una idea de la magnitud, el Dow Jones, uno de los principales índices de Wall Street, cayó cerca de un 37% en poco más de un mes. ¡Un 37%! Es una cifra que asusta a cualquiera. Fue un verdadero cisne negro, un evento totalmente inesperado que puso en jaque a la economía mundial.

La sensación era que estábamos al borde de un abismo. Las empresas cerraban, los aviones no volaban, las calles estaban desiertas. ¿Quién en su sano juicio iba a pensar en comprar acciones en ese momento?

Bueno, los que lo hicieron, los que entendieron que el mundo no se iba a acabar y que, tarde o temprano, la economía se recuperaría, hoy están contando una historia muy diferente. La recuperación que siguió a esa caída fue igualmente histórica. En cuestión de meses, los mercados no solo recuperaron lo perdido, sino que iniciaron un rally alcista impresionante, impulsado por los estímulos de los bancos centrales y el desarrollo de las vacunas.

Estos ejemplos, tanto el local como los internacionales, nos dejan una lección fundamental: el corto plazo es para los traders, para los que viven pegados a la pantalla. El largo plazo es para los inversores, para los que construyen patrimonio.

Tu Mente: El Activo (o Pasivo) Más Importante de tu Cartero

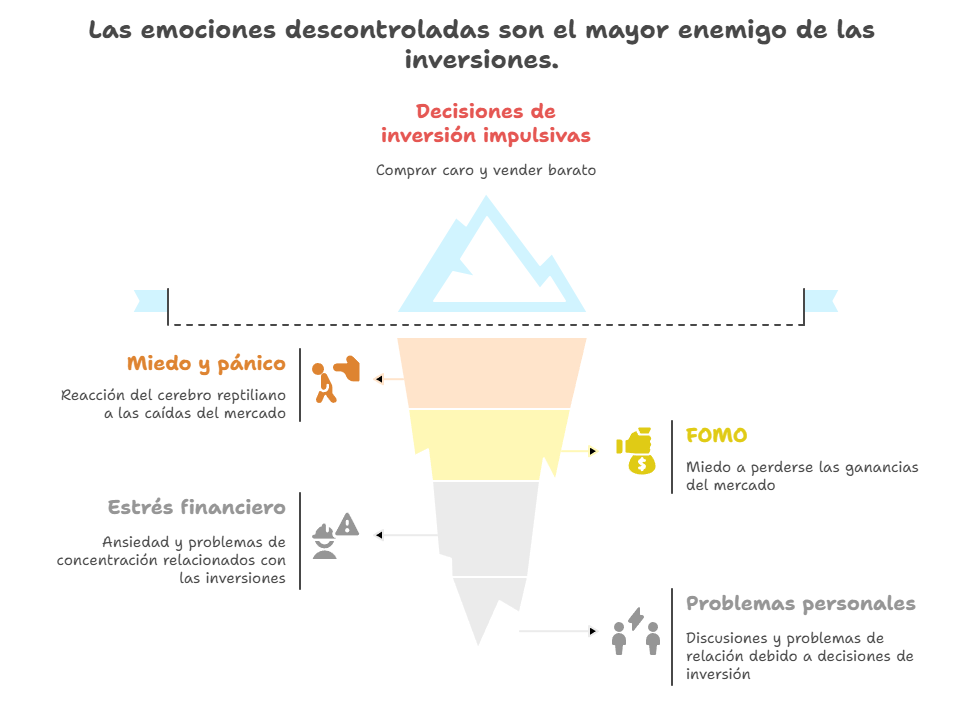

Acá es donde quiero llegar al corazón de nuestra nota de hoy. El mayor enemigo de tus inversiones no es un presidente, ni una guerra comercial, ni una pandemia. El mayor enemigo de tus inversiones sos vos mismo. O, para ser más precisos, tus emociones descontroladas.

Cuando el mercado cae, tu cerebro reptiliano, el más primitivo, se activa. Entra en modo “lucha o huida”. Ve el peligro y te grita que corras, que te protejas, que vendas todo y te refugies en algo “seguro” como el dólar o el plazo fijo (que, con la inflación que tenemos, de seguro tiene poco).

Cuando el mercado sube sin parar, entra en juego otro sesgo: el FOMO (Fear Of Missing Out), el miedo a quedarte afuera. Ves que tu cuñado, tu vecino o un influencer de Instagram se está haciendo rico con una acción de moda y sentís la necesidad imperiosa de subirte a esa ola, sin analizar, sin pensar, solo por miedo a perderte la fiesta.

Ambas reacciones son tremendamente peligrosas para tu salud financiera. Invertir movido por el pánico o la codicia es la receta perfecta para el desastre. Te lleva a comprar caro y vender barato, exactamente lo contrario de lo que tenés que hacer.

Y esto no solo afecta tu bolsillo. Afecta tu vida.

He visto a clientes perder el sueño por una caída del 5% en el Merval. Gente que no podía concentrarse en su trabajo porque estaba todo el día mirando la cotización del dólar. Personas que discutían con su pareja por decisiones de inversión tomadas en un momento de euforia.

Tus finanzas no pueden, no deben, dominar tu estado de ánimo ni tu desempeño laboral. Tu trabajo es lo que te genera los ingresos para poder invertir. Si dejás que la volatilidad del mercado afecte tu rendimiento, estás cortando la rama sobre la que estás sentado. Es un círculo vicioso destructivo.

El Antídoto: Paciencia, Plan y Estómago (mucho estómago)

Entonces, ¿cómo hacemos para que nuestras finanzas no nos vuelvan locos? ¿Cómo navegamos estas aguas turbulentas sin naufragar en el intento? La respuesta no está en una fórmula mágica ni en un dato secreto. Está en un conjunto de virtudes y principios que, si los aplicás con disciplina, te van a llevar a buen puerto.

- Tené un Plan (y aferrate a él): Antes de poner un solo peso, tenés que saber para qué estás invirtiendo. ¿Es para tu jubilación dentro de 30 años? ¿Para la universidad de tus hijos en 15? ¿Para comprar una casa en 10? Definir tus objetivos y tus plazos es el primer paso y el más importante. Un plan te da un norte, un mapa. Cuando el mar se pica, mirás el mapa y recordás hacia dónde vas. Sin un plan, sos un barco a la deriva, a merced de cualquier viento que sople.

- El Largo Plazo es tu Mejor Amigo: Entendé que el interés compuesto, esa fuerza que Einstein llamaba la octava maravilla del mundo, necesita tiempo para actuar. Las grandes fortunas no se construyen de un día para el otro. Se construyen con aportes periódicos y paciencia a lo largo de décadas. Las caídas de corto plazo, vistas en un gráfico de 30 años, son apenas pequeños baches en un camino ascendente.

- Diversificá como si tu vida dependiera de ello: No pongas todos los huevos en la misma canasta. Es la frase más vieja del mundo de las inversiones, pero la más sabia. No inviertas todo en acciones argentinas, ni todo en el S&P 500, ni todo en oro. Construí una cartera diversificada, con distintos tipos de activos (acciones, bonos, real estate, etc.) y de distintas geografías. Si un sector o un país anda mal, otros compensarán la caída. La diversificación es el único almuerzo gratis que existe en las finanzas.

- Desarrollá una Estabilidad Emocional a Prueba de Balas: Este es el punto más difícil, pero el más crucial. Tenés que entrenar tu mente para no reaccionar a los impulsos. ¿Cómo? Primero, informate, pero no te sobreinformes. No pases el día mirando noticieros económicos. Establecé momentos para revisar tus inversiones (una vez al mes es más que suficiente para un inversor de largo plazo). Segundo, recordá los ejemplos que vimos hoy. La historia demuestra que, después de cada crisis, los mercados se recuperan y alcanzan nuevos máximos. Y tercero, tené confianza en tu plan. Si hiciste bien los deberes, no hay motivo para entrar en pánico.

- Automatizá tus Inversiones: Una gran manera de sacarle el componente emocional a la ecuación es automatizar. Programá débitos automáticos todos los meses hacia tu cuenta de inversión. De esta forma, comprás de manera sistemática, sin pensar si el mercado está caro o barato. Esta estrategia, conocida como Dollar Cost Averaging (DCA), te asegura comprar más cuando los precios son bajos y menos cuando son altos. Simple y efectivo.

¡A Invertir con la Cabeza Fría!

Amigos, invertir es un maratón, no una carrera de 100 metros llanos. Habrá momentos de euforia y momentos de pánico. Habrá crisis, recesiones y cisnes negros. Es parte del juego. La clave del éxito no está en predecir el futuro, porque nadie puede hacerlo. La clave está en tener un plan sólido, una cartera diversificada y, sobre todo, el temple de acero para mantener el rumbo cuando las olas parezcan gigantes.

No dejes que el ruido del corto plazo te desvíe de tus objetivos de largo plazo. No permitas que un titular catastrófico de un portal de noticias afecte tu sueño, tu trabajo o tus relaciones personales.

Recordá siempre que el dinero es una herramienta para alcanzar la vida que querés. No dejes que se convierta en tu amo.

¡Hasta la próxima y buenas inversiones!

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer