Caíste y ahora qué? Cómo salir del fracaso financiero

Un momento que me marcó mucho fue cuando un cliente, un profesional exitoso en su campo, me confesó en una primera reunión que tuvimos: «Siento que, a pesar de todo mi esfuerzo, mi vida financiera es un fracaso». Esa sensación de frustración, de no haber sabido cómo proteger y hacer crecer lo que tanto costó, es algo que te quita el sueño.

Y hoy te voy a contar exactamente cómo podés recuperarte del fracaso financiero.

El miedo a la acción, No tener fondo de capital para el retiro

No planificar para el retiro es un error de cálculo monumental. La jubilación estatal no va a ser suficiente. Y no sirve enojarse con el gobierno, con la baja de natalidad y la suba en esperanza de vida la situación no va a hacer más que empeorar.

Con cada año que pasa sin un fondo de capital para tu retiro propio, estás postergando tu seguridad a futuro. Porque la diferencia en el esfuerzo que tenés que hacer según cuando empieces es enorme.

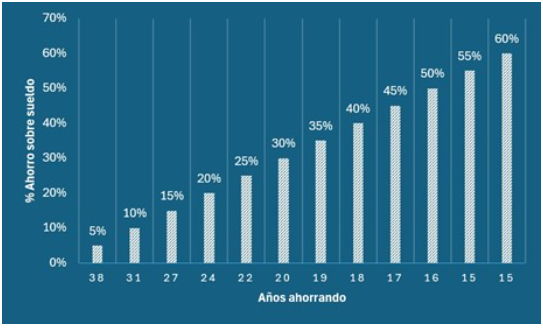

Abajo te muestro qué porcentaje de tus ingresos tendrías que ahorrar para cobrar tu mismo sueldo sin trabajar según cuánto tiempo antes del retiro empieces:

Ahí ves que quien empezó a ahorrar 38 años antes del retiro, sólo con 5% de su ingreso logró el objetivo de generar el capital que le permita mantener su nivel de vida en la jubilación. Mientras que quien esperó a que falten 19 años, la mitad del tiempo, necesita ahorrar 7 veces más, 35% de su ingreso, lo cual ya es un nivel de esfuerzo muy alto para la mayoría de la gente.

Y pasa mucho que la gente se acuerda de ahorrar para su retiro cuando quedan 10, 15 años o incluso menos y se lamentan al ver que no llegan a lo que esperaban. Si estás en esa situación, es clave empezar cuanto antes. No sirve llorar sobre la leche derramada, lo que podés hacer es no perder un día más sin invertir.

El Espejismo de la Seguridad: Dólares en el colchón

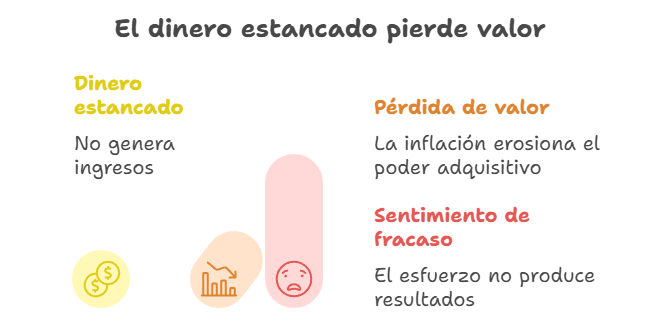

El dólar billete es, para el ahorrista argentino, el refugio de valor por excelencia. Pero esta práctica, tan arraigada, es una trampa. Tu dinero está quieto, sin generar nada. El dinero que no se mueve es dinero que muere lentamente.

La inflación en EE. UU., por más baja que sea, va comiendo valor a ese billete. El lamento llega cuando te das cuenta de que el esfuerzo de ahorrar fue neutralizado por la inacción. Esto te hace sentir un fracaso porque tu sacrificio no rindió frutos.

Por eso es que la gente que tiene mentalidad de ahorrista, pero no de inversor tiende a sentir que fracasó, que ese esfuerzo no valió la pena. Déjame que te lo muestre con un ejemplo.

Supongamos que alguien ahorre USD 300 por mes a lo largo de 30 años de vida laboral activa. Va a llegar al retiro con un capital de USD 108.000. No me malinterpretes, no está mal pero no suele ser suficiente para hacer todo lo que soñaste.

Ahora pensemos que pasa si hubiera invertido esos mismos USD 300 mensuales al 9% anual, la tasa promedio del mercado americano. Llegaría al retiro con USD 490.707, casi 5 veces lo que ahorró.

Cambia totalmente el panorama sólo con esa acción. Y es por eso que la gente que no pone su dinero a trabajar siente que por mucho que ahorra nunca es suficiente.

Pero hay algo que también puede destruir tu capital de un momento a otro…

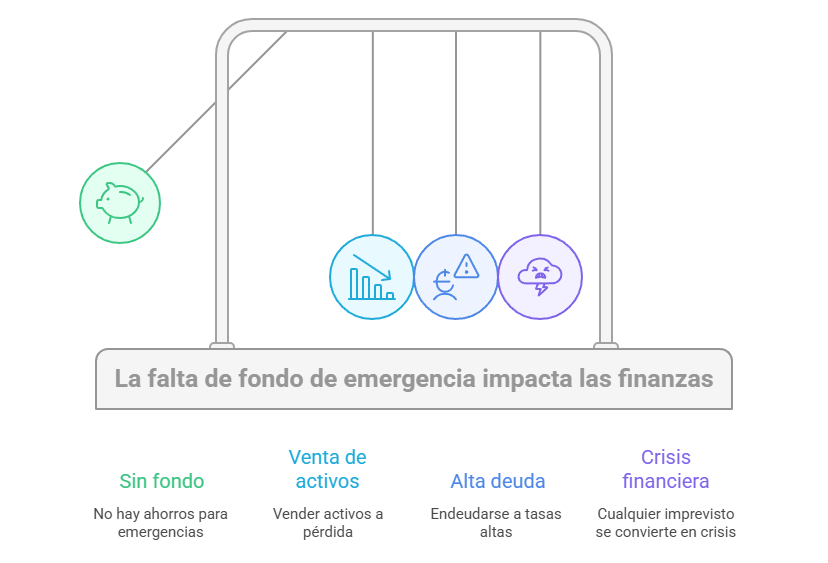

El fracaso de no estar protegido: la falta de un fondo de emergencia

La inestabilidad nos ha acostumbrado a vivir el día a día. ¿Para qué pensar en el futuro, si el presente ya es un desafío? Este es un pensamiento peligroso. La falta de un fondo de emergencia es una de las principales causas de que tus finanzas no estén adónde querés.

Ante un imprevisto, te obligaste a vender activos a pérdida o a endeudarte a tasas altísimas, solo para sobrevivir. Esto te lleva al fracaso porque cualquier imprevisto se convierte en una crisis financiera de la que es difícil salir. Por eso es importante que tengas un fondo de emergencia equivalente a 3 a 6 meses de tus gastos para estar protegido.

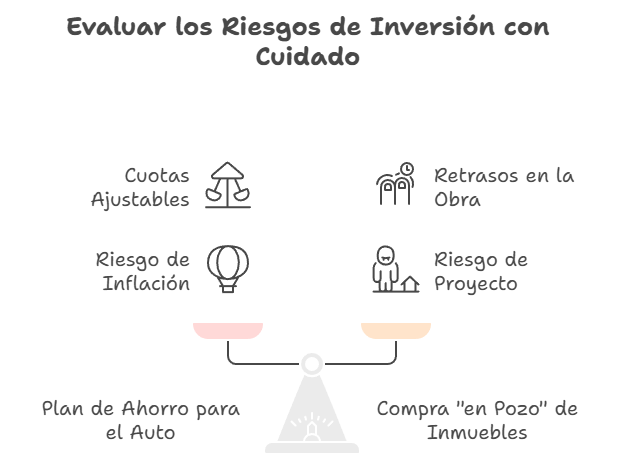

La Gran Ilusión: Planes de Ahorro y Compras «en Pozo»

En la búsqueda de un camino para acceder a un bien valioso, muchos caen en trampas disfrazadas de oportunidad. Porque no conocen otras inversiones buscan lugares donde poner el dinero del ahorro, suponiendo que van a obtener buenos resultados.

Y acá te dejo 2 de las trampas disfrazadas de inversión en las que más cae la gente:

Plan de Ahorro para el Auto: Te prometen una cuota fija y la posibilidad de tener un vehículo. Pero la letra chica revela que la cuota se ajusta por el valor del auto, y en un país con inflación, ese valor se dispara. Pagás cuotas cada vez más altas por un auto que nunca llega, y la frustración se convierte en lamento. Te sentís un fracaso porque invertiste años de plata en un sueño que se volvió inalcanzable.

Compra «en Pozo» de Inmuebles: La idea de comprar un departamento a un precio menor por adelantado es seductora. Pero te enfrentas a retrasos en la obra, sobrecostos inesperados y la posibilidad de que la constructora no termine el proyecto, perdiendo tu capital. Tu dinero queda atado a un proyecto incierto y sin fecha de finalización. Esto te hace sentir un fracaso porque tu inversión se convirtió en un agujero negro de dinero.

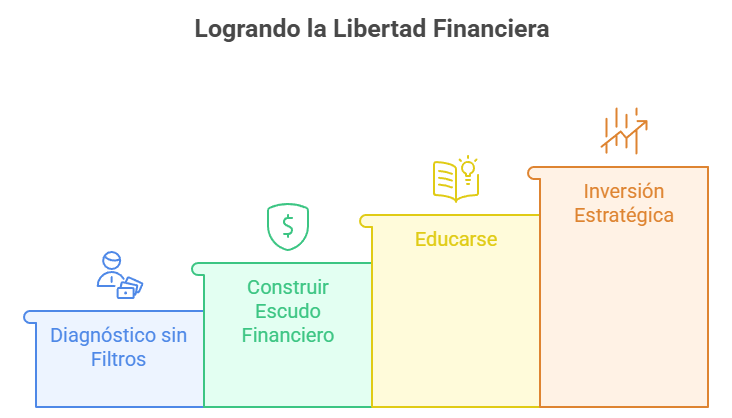

¿Qué hacer diferente? El plan para levantarse

El fracaso no se supera con lamentos; se supera con un plan de acción disciplinado. No hay atajos.

Paso 1: Diagnóstico sin Filtros

Esto es lo más difícil. Sentate y mirá los números. Sin excusas.

- Hacé un inventario de tus deudas y activos. Anotá cada préstamo, cada saldo de tarjeta de crédito, y también cada dólar en tu colchón y cada peso en tu cuenta.

- Analizá tus ingresos y gastos. Sé brutalmente honesto. ¿En qué se te va la plata?

Este paso es doloroso, pero es la única forma de trazar un camino. No se puede salir del laberinto si no se sabe dónde está la entrada.

Paso 2: Construí tu Escudo Financiero

Antes de volver a invertir, necesitás un colchón de seguridad. Este no es para que te haga rico, es para que te dé paz mental.

- Fijá una meta: ¿Cuánto necesitás para vivir 3 a 6 meses? Incluí alquiler, servicios, comida.

- Empezá a ahorrar, por mínimo que sea el monto. La clave es la consistencia.

- Guardá ese dinero en un lugar seguro y accesible. Tiene que estar en instrumentos de bajo riesgo.

El fondo de emergencia te da la tranquilidad para pensar en el siguiente paso.

Paso 3: Educarse es la Mejor Inversión

Ahora que tenés tu escudo, es el momento de construir tu espada. Tu arma más poderosa es el conocimiento.

- Leé libros de finanzas personales, seguí a analistas serios (y no al gurú de Instagram que te promete ganancias del 100%).

- Entendé que la libertad financiera no es mágica, es un proceso.

El conocimiento no solo te dará la capacidad de tomar mejores decisiones, sino que también te dará la confianza para hacerlo.

Paso 4: El Primer Paso Hacia la Inversión Estratégica

Con el fondo de emergencia en su lugar y una base de conocimiento, es hora de empezar a invertir de nuevo, pero esta vez, con un plan.

- Diversificá. Nunca pongas todos los huevos en la misma canasta. Una cartera diversificada podría tener una parte en bonos y parte en acciones. Las opciones son ilimitadas y es importante elegir bien.

- Pensá en el largo plazo. La riqueza no se construye de la noche a la mañana. Comenzá a pensar en un horizonte de 5, 10 o 20 años.

- Considerá un asesor financiero. Un profesional puede ayudarte a armar un plan que se adapte a vos y a tus objetivos.

Es hora de ser el protagonista de tu propia historia.

El camino para salir del fracaso es largo y requiere disciplina. No hay atajos. Pero es un camino que vale la pena transitar. La libertad financiera no es tener una mansión y un yate; es la tranquilidad de saber que controlás tus finanzas, y no al revés.

Si caíste, levantate. No te castigues, aprendé. Este es el momento de ser el protagonista de tu propia historia financiera. Y no hay mejor momento para empezar que hoy.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer