No sirve ser inversor conservador en Argentina

He visto muchas personas llegar a una reunión con una idea en mente que suena muy lógica: preservar su capital a toda costa. La idea de ser un inversor conservador suena lógicamente atractiva. ¿Quién no quiere evitar riesgos y saber que no va a perder su capital de la noche a la mañana?

En la mayoría de los países, esa estrategia hasta podría llegar a tener sentido. Por ejemplo, en Estados Unidos podrías colocar el dinero en un Bono del Tesoro a bajo riesgo que te permite obtener un rendimiento muy modesto pero razonable.

Pero hoy te quiero contar que la realidad en Argentina es radicalmente diferente. Ser inversor conservador en este país es la forma más segura de perder dinero.

¿Te suena contradictorio? Bueno déjame que te explique por qué las herramientas que usan la mayoría de los ahorristas argentinos no hacen más que destruir su poder adquisitivo.

Lo viejo NO funciona

Esta paradoja del inversor conservador hace que muchos caigan en alternativas de inversión clásicas que todos conocen cuyos resultados son decepcionantes porque aparentan ser “conservadoras” o que por lo menos “conservás el capital”. Y esto no es así y ahora te voy a mostrar por qué.

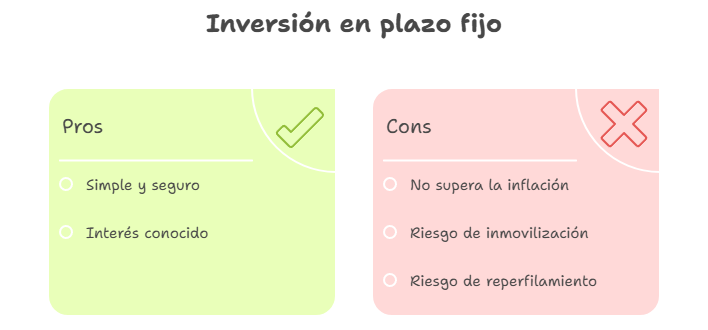

1. Plazos Fijos: El camino directo a la pérdida de capital

El plazo fijo es la herramienta por excelencia del ahorrista conservador argentino. Es simple de entender y parece seguro. Ponés tu dinero en el banco por un tiempo determinado y recibís un interés que conocés de antemano.

Pero te sorprendería saber que en los 20 años que van desde 1995 a 2024 en ningún caso el plazo fijo logró ganarle a la inflación. Actualmente puede que circunstancialmente su rendimiento esté superando a la inflación pero ya sabés lo que dicen: aunque sea un reloj roto tiene razón 2 veces al día.

Además, tu dinero queda inmovilizado por un plazo de 30 días o más dejándote totalmente expuesto ante un cambio brusco en el dólar o en las tasas de interés.

Así que ya sabés, hagas lo que hagas, no hagas un plazo fijo.

Incluso en caso de las letras en pesos que emite el gobierno, las actuales Lecaps y famosas Lebacs en la época de Macri, tienen el riesgo de reperfilamiento como se comprobó tristemente en 2019.

Quizás pienses, no, yo voy a lo seguro, compro dólares y así no pierdo nunca. Pero, ¿es realmente así?

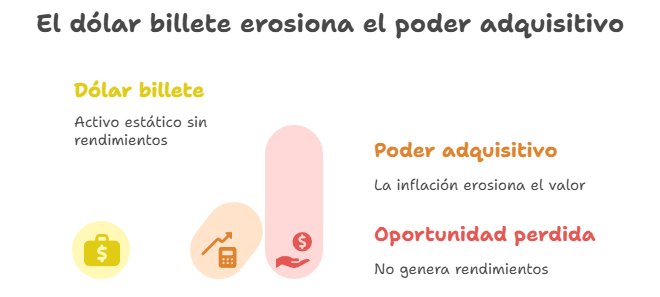

2. El dólar: la pérdida que te genera el colchón

Muchos argentinos se refugian en el dólar billete. Es una herramienta de ahorro muy elegida porque protege contra la devaluación de la moneda local. Sin embargo, el dólar billete tiene un problema fundamental: no genera rendimientos. Es un activo estático.

Quienes compran dólares y los guardan en un cajón o en una caja de seguridad, están protegiéndose de la devaluación del peso, pero no están haciendo crecer su dinero. El poder de compra del dólar también se erosiona con la inflación.

Y si no me crees déjame que te cuente que en 2024 la inflación acumulada fue del 112% con un dólar que sólo subió un 15%. Es que esto no hizo más que desnudar la realidad, el dólar es una moneda y no genera rendimientos. Por suerte muchos ahorristas están despertando a esa realidad y tomando acciones para potenciar su capital.

Pero no podemos dejar de mencionar otra inversión favorita de los argentinos que también aparenta ser conservadora.

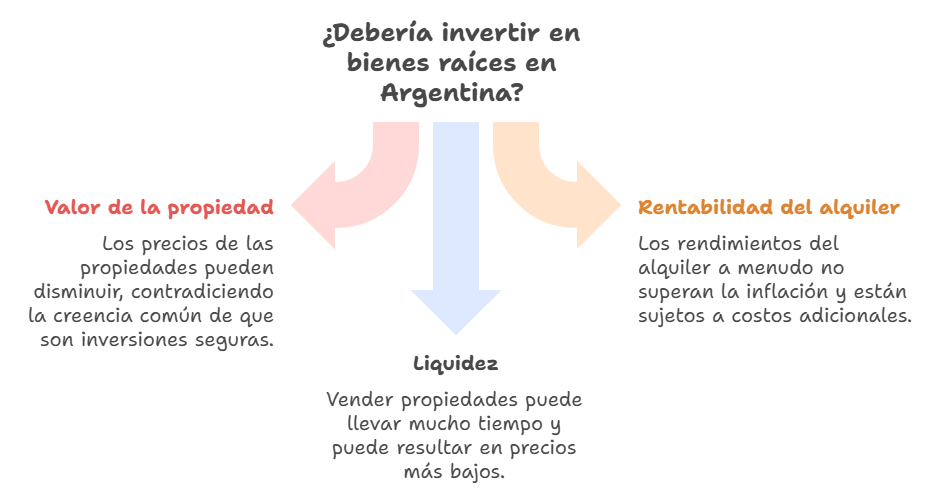

3. Inmuebles: El mito de la «inversión segura»

Durante décadas, la inversión en inmuebles ha sido vista como el refugio de valor definitivo en Argentina. La lógica es simple: el ladrillo no se devalúa y genera una renta a través del alquiler. En un contexto de alta inflación y volatilidad, parece una apuesta segura. Sin embargo, esta mentalidad es peligrosa por varias razones.

Primero, los inmuebles sí bajan de precio a diferencia de lo que muchos creen. Abajo te dejo valores promedio del metro cuadrado de la consultora Reporte Inmobiliario donde se ve que quienes compraron en 2019 aún no lograron recuperar el valor de lo invertido.

¿Los ves desesperados en la puerta de la inmobiliaria porque su inmueble bajó? No, porque no se dan cuenta y es así como se ha logrado convencer a la gente de que los inmuebles no bajan de precio a pesar de la evidencia abrumadora de que sí lo hacen.

Además, la rentabilidad del alquiler rara vez supera a la inflación. Los contratos de alquiler, atados a regulaciones volátiles y a la capacidad de pago del inquilino, a menudo dejan al inversor con un rendimiento real negativo o, en el mejor de los casos, muy bajo. Sumado a eso, los costos de mantenimiento, las expensas, los impuestos y los posibles períodos sin inquilino reducen aún más esa rentabilidad.

Para completar, la falta de liquidez es un problema gigante. Vender un inmueble no es tan fácil como liquidar una acción. Puede llevar meses o incluso años encontrar un comprador, y en un contexto de mercado a la baja, es posible que tengan que vender a un precio menor al que esperaban.

Si bien un inmueble puede ser parte de tu patrimonio, no debería ser el pilar de su estrategia de inversión. La renta y la potencial revalorización no suelen compensar la falta de liquidez y los costos asociados. Consideren el inmueble como una inversión de largo plazo para uso personal o familiar, no como una herramienta de generación de riqueza activa.

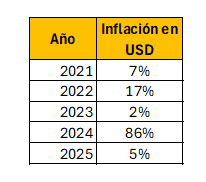

4. La bolsa también tiene “trampas conservadoras”

Y aquellos que ingresan al mercado de capitales también suelen oír hablar de inversiones conservadoras como las letras en pesos (ya te hablamos de lo que les pasó en 2019) u Obligaciones Negociables en Dólares.

Saquemos por un momento el riesgo crediticio cuando pensemos en las Obligaciones Negociables (asumiendo que se trata de empresas de primera línea). Puede que invertir al 6 – 8% en dólares sea un excelente retorno para un país como los Estados Unidos. Pero para un inversor argentino, no le va a alcanzar para mantener el poder adquisitivo en dólares.

Basta con mirar la inflación medida en dólares de los últimos 5 años:

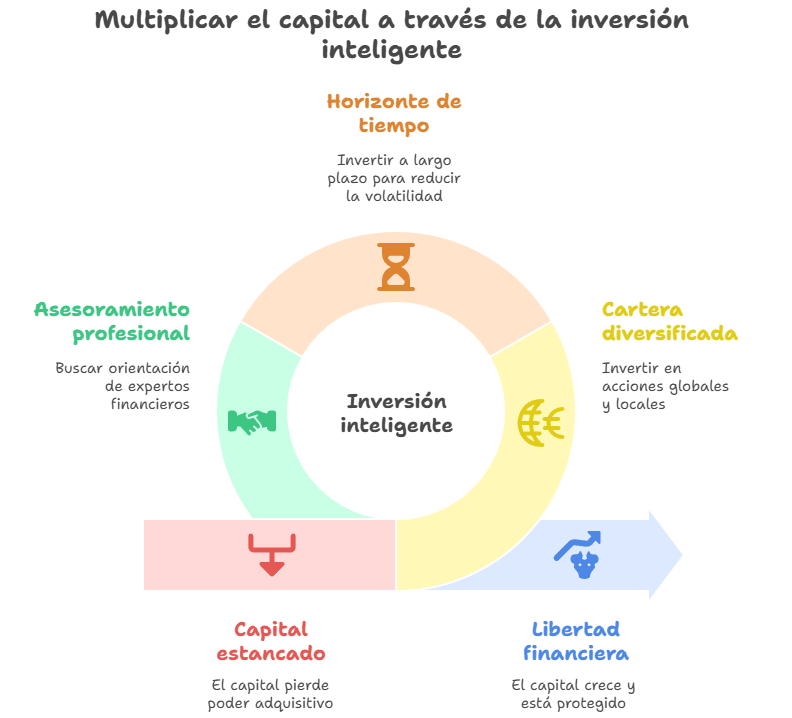

La mentalidad de crecimiento: Activos que sí funcionan

Para realmente proteger y hacer crecer su capital, la mentalidad debe cambiar de «preservar» a «multiplicar«. No se trata de ser un especulador, sino de ser un inversor inteligente que utiliza herramientas que se ajustan a la realidad económica de Argentina.

Acá tenemos a quienes invierten en carteras diversificadas que incluyen acciones de las mejores empresas del mundo a través de los Cedears, empresas argentinas con potencial y bonos que consideren el contexto económico de cada momento, siempre contando con el conocimiento y asesoramiento de un profesional.

Y uno de los mayores activos a la hora de pensar en invertir sin correr riesgos excesivos es el tiempo. Es que mientras más amplies tu horizonte de tiempo, la volatilidad de los rendimientos comienza a menguar y activos que parecían agresivos dejan de serlo. Por ejemplo, si invertís a un año no caben dudas de que las acciones son una inversión agresiva. Pero si invertís a 10 años en las acciones de una empresa como Coca Cola, ¿podemos seguir diciendo que se trata de una inversión agresiva?

Y no hace falta sólo pensar en acciones de empresas estables como Coca Cola, hay estudios que demuestran que invirtiendo a plazos más largos, las acciones han mostrado menor variabilidad en sus rendimientos que activos “más seguros” como los bonos y la liquidez.

La clave para el éxito financiero en Argentina no es la inacción, sino la acción informada. Dejar el dinero en el colchón o en un plazo fijo es, en realidad, una decisión de inversión: es la decisión de aceptar una pérdida de poder adquisitivo.

Ser un inversor conservador en Argentina es un mito. La única manera de ser verdaderamente conservador es proteger su capital de la inflación y la devaluación, y para eso, es necesario tomar riesgos calculados. El camino es largo, pero cada paso que den en la dirección correcta los acercará a la libertad financiera. No permitan que el miedo a perder dinero los paralice. La verdadera pérdida ocurre cuando no hacen nada.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer