5 mentiras que te dice tu asesor financiero

Hay frases en el mundo de las inversiones que se repiten tanto que ya nadie las cuestiona.

Las escuchás en reuniones con asesores, las ves en posteos de LinkedIn, las dice tu cuñado en el asado cuando habla de sus «inversiones». Suenan profesionales, suenan razonables, suenan a que quien las dice sabe de lo que habla.

El problema es que muchas de esas frases, cuando las ponés a prueba con datos reales, no resisten ni cinco minutos.

No son mentiras groseras. Son algo más peligroso: verdades a medias que se usan para justificar decisiones que no siempre están pensadas para vos y para lo que te conviene. Te las dicen con convicción, las escuchamos con confianza, y mientras tanto tu patrimonio paga las consecuencias.

En estos años trabajando con inversores, las escuché todas. Hoy te cuento las cinco que más daño hacen, por qué siguen circulando, y cómo deberían verse las cosas cuando alguien realmente trabaja para tus intereses.

Mentira #1: «Sé exactamente qué va a hacer el mercado»

Esta es la más vieja del libro y, sin embargo, sigue funcionando.

El asesor te llama con voz de seguridad absoluta: «El dólar va a subir la semana que viene, hay que salir a dolarizar todo ya.» O te manda un mensaje a las 11 de la noche: «Mañana el mercado abre en verde, es el momento de entrar.» Y vos, que confiás en él, seguís la recomendación.

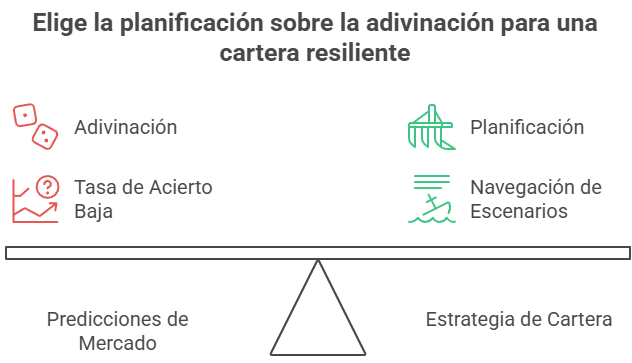

El problema no es si acierta o se equivoca en esa predicción puntual. El problema es el sistema de trabajo que hay detrás: uno basado en adivinar en lugar de planificar.

¿Sabés cuál es el track record real de los analistas que predicen mercados? Un estudio de CXO Advisory Group que siguió a 68 gurúes financieros durante 16 años encontró que su tasa de acierto promedio fue del 46,9%. Menos que tirar una moneda al aire. Philip Tetlock, profesor de la Universidad de Pensilvania, llegó a la misma conclusión después de 20 años estudiando predicciones de expertos: no aciertan mejor que personas sin conocimiento especializado.

Y esto no es una crítica personal a nadie. Es la naturaleza del mercado. El S&P 500 cayó un 34% en marzo de 2020 por una pandemia que nadie predijo. Después subió un 100% en 18 meses, también sin aviso. Nadie —absolutamente nadie— acertó la magnitud ni el timing de ninguno de esos movimientos.

Cómo trabajamos en Closing Bell: No te llamamos para darte el «dato del día». Construimos una estrategia que funcione sin importar lo que pase mañana. Porque una cartera bien armada no necesita que nadie adivine el futuro: está diseñada para navegar cualquier escenario.

Mentira #2: «Esta inversión no tiene riesgo y te rinde un 10% anual en USD»

Cada vez que escucho esta frase me acuerdo de una escena que se repite en mi oficina. Llega alguien que metió plata en algo que «le garantizaban» un rendimiento fijo en dólares. Después resulta que era una estructura armada sobre activos ilíquidos, con letra chica que nadie leyó, y cuando quiso salir no pudo… o perdió gran parte del capital. O en el peor de los casos, era una estafa financiera de esas que están a la orden del día.

En finanzas hay una ley tan confiable como la gravedad: a mayor rendimiento prometido, mayor el riesgo que te están escondiendo. No existe el almuerzo gratis.

¿Qué rinden los activos considerados «sin riesgo» hoy? Los bonos del Tesoro de Estados Unidos a 10 años rinden alrededor del 4,2% anual en dólares. Ese es el piso de referencia mundial: el activo más seguro del planeta. Cualquier cosa que te prometa más que eso tiene más riesgo, sí o sí. La pregunta no es si existe el riesgo, sino si te lo están explicando con honestidad.

El plazo fijo en pesos es otro ejemplo clásico. Muchos lo ven como «lo más seguro» porque el número en pesos no baja. Pero en 2023, mientras el plazo fijo rendía alrededor del 97% anual en pesos, la inflación fue del 211%. Resultado: perdiste más de la mitad de tu poder adquisitivo haciendo supuestamente «lo más seguro».

Cómo trabajamos en Closing Bell: Antes de hablar de cualquier instrumento, te explicamos exactamente qué riesgo tiene y por qué ese riesgo tiene sentido para tu perfil y tu horizonte. Si no podemos explicártelo en palabras simples, no te lo recomendamos. Así de simple (valga la redundancia).

Mentira #3: «La clave es encontrar la próxima acción estrella y yo sé cuál es»

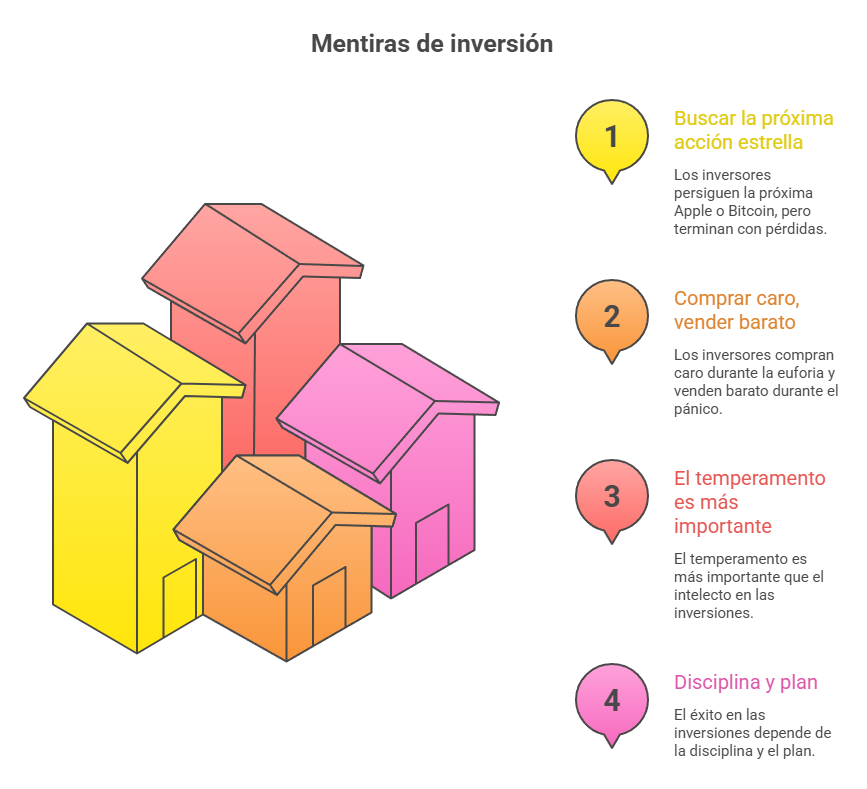

Esto es lo que más me sorprende cuando hablo con inversores que vienen con malas experiencias. Pasaron años persiguiendo el próximo Apple, el próximo Bitcoin, la próxima empresa que iba a multiplicar su inversión por diez. Y después de todo ese esfuerzo, su patrimonio no creció y en muchos casos terminaron con pérdidas enormes.

¿Por qué? Porque estaban jugando el juego equivocado.

DALBAR, una firma especializada en análisis del comportamiento inversor, publica todos los años un reporte comparando el rendimiento del inversor promedio versus el mercado. El resultado que repiten desde hace décadas es contundente: el inversor promedio obtiene significativamente menos que el índice, no porque elija malos activos, sino porque compra caro cuando hay euforia y vende barato cuando hay pánico.

Warren Buffett lleva décadas diciéndolo: «El temperamento es más importante que el intelecto en las inversiones.»

La realidad es que el éxito en las inversiones depende un 80% de tu disciplina y tu plan, y apenas un 20% de los activos específicos que elegís. De nada sirve tener la mejor acción del mercado si la vendés en la primera caída porque el miedo te venció. Imaginate dos personas: la primera elige perfectamente, compra Tesla en 2019 y la vende en el primer susto de 2020, perdiéndose el rebote del 700%. La segunda compra un ETF del S&P 500 y no lo toca durante 30 años. ¿Cuál construyó más patrimonio? Casi siempre, la segunda.

Cómo trabajamos en Closing Bell: No te prometemos encontrar «el próximo Apple». Te ayudamos a construir una cartera diversificada, con un plan de inversión recurrente, diseñada para crecer con disciplina a lo largo del tiempo. Porque eso es lo que realmente construye patrimonio.

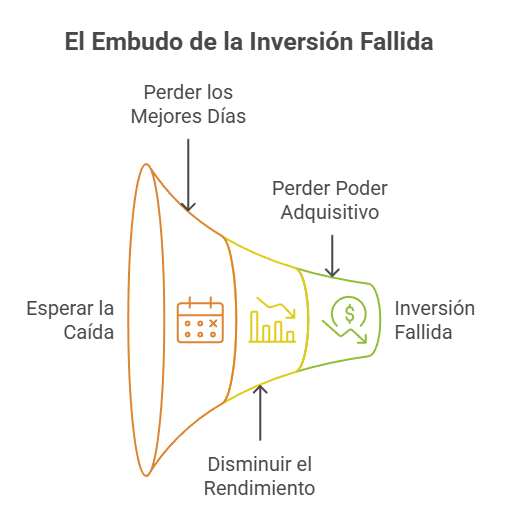

Mentira #4: «Esperá que baje un poco más para entrar»

Esta frase ha destruido más carteras que cualquier crisis financiera. Y lo digo con datos.

El market timing —la idea de que existe un momento perfecto para entrar al mercado— es empíricamente una estrategia perdedora. Un estudio de J.P. Morgan Asset Management analizó el desempeño del S&P 500 entre 2003 y 2023. La conclusión fue demoledora: si en esos 20 años te perdiste los 10 mejores días del mercado, tu rendimiento anual cayó de 9,8% a 5,6%. Si te perdiste los 20 mejores días, bajó a 2,9%. Si te perdiste los 30 mejores días, terminaste prácticamente sin ganar nada en dos décadas de inversión.

¿Y cuándo ocurren esos mejores días? Generalmente justo después de las peores caídas. Es decir: cuando más miedo hay y más ganas tenés de quedarte afuera.

Conozco gente que lleva años «esperando la caída» para comprar. Mientras tanto, el mercado siguió subiendo y ellos siguen afuera, con sus dólares perdiendo poder adquisitivo. Porque el efectivo tampoco es gratuito: la inflación cobra su peaje en silencio, todos los meses, sin avisarte.

Cómo trabajamos en Closing Bell: No intentamos adivinar el momento perfecto porque sabemos que no existe. En cambio, diseñamos planes de inversión sistemática y recurrente comprando en distintos precios a lo largo del tiempo. Así eliminamos el riesgo de entrar en el peor momento y aprovechamos la potencia del interés compuesto. El mejor momento para empezar fue hace 20 años. El segundo mejor momento es hoy.

Mentira #5: «Esta estrategia es ideal para cualquiera»

La última mentira es quizás la más peligrosa, porque parece la más razonable.

Tu asesor tiene una cartera que le «funcionó bien». O que funciona para la mayoría de sus clientes. Y te la ofrece sin demasiadas preguntas previas. Mismos activos, mismo porcentaje en acciones, mismo porcentaje en bonos, misma lógica para todos.

El problema es que vos no sos «la mayoría». Tenés una edad, una situación familiar, ingresos, gastos, deudas, miedos y sueños que son únicos. Y una cartera que ignora todo eso no es una estrategia de inversión: es un producto enlatado.

Una cartera diseñada para un joven de 28 años que puede tolerar alta volatilidad a cambio de mayor crecimiento a largo plazo puede ser un desastre absoluto para alguien de 60 que necesita preservar su capital y generar renta mensual para vivir. No porque uno sea mejor inversor que el otro, sino porque tienen objetivos de vida completamente distintos. Y las inversiones son un medio para alcanzar esos objetivos, no un fin en sí mismas.

Cómo trabajamos en Closing Bell: Antes de hablar de un solo activo, te hacemos una pregunta: ¿para qué necesitás este dinero y en qué plazo? Esa respuesta cambia todo. Define si tenemos que priorizar liquidez o rendimiento, pesos o dólares, renta fija o variable, instrumentos locales o internacionales. Tu portafolio tiene que ser un traje a medida de tu vida, no un uniforme estándar que le queda más o menos bien a todo el mundo.

El denominador común de las cinco mentiras

¿Notaste algo en común entre todas estas frases? Ninguna te empodera. Todas te ponen en el lugar del que recibe información sin entenderla, del que confía sin cuestionar, del que delega sin involucrarse.

Y eso, en el mundo de las finanzas, es exactamente el lugar donde no querés estar.

No escribo esto para que desconfíes de todo asesor. Lo escribo para que seas un cliente activo, que hace preguntas, que entiende lo que está haciendo con su plata y por qué. Un buen asesor no se molesta cuando le preguntás: se alegra. Porque su trabajo no es impresionarte con predicciones, sino acompañarte a construir el patrimonio que te permita vivir la vida que elegiste.

Eso es lo que intentamos hacer en Closing Bell Advisors, día a día, con cada cliente.

Menos humo. Más plan.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer