Alto Patrimonio + 100% Renta Fija = Peligro

Existe una creencia muy arraigada en el mundo de las inversiones tradicionales: «Si tenés mucho dinero, tu único objetivo debe ser conservarlo, y para eso, nada mejor que la renta fija». Es una frase que suena prudente, conservadora y, sobre todo, tranquilizadora. Muchos inversores de alto patrimonio llegan a mí con portafolios estructurados por sus asesores anteriores que son, esencialmente, un mar de bonos, letras del tesoro y obligaciones negociables.

Duermen tranquilos, cobrando sus cupones semestrales, convencidos de que su patrimonio está blindado. Sin embargo, como asesor financiero independiente y tras años analizando el comportamiento de los mercados, tengo la obligación de ser directo: mantener un alto patrimonio invertido al 100% en renta fija no es una estrategia de preservación, es una garantía de empobrecimiento lento y silencioso.

Acompáñame a desarmar este mito y a entender por qué tu cartera necesita un motor más potente si realmente querés proteger tu legado familiar y tu nivel de vida a largo plazo.

El espejismo de la seguridad nominal

El cerebro humano ama la certidumbre. La renta fija nos ofrece exactamente eso: la promesa de que, si prestamos nuestro dinero, recibiremos pagos de intereses regulares y la devolución del capital en una fecha determinada. USD 100 hoy, más un interés, serán devueltos como USD 100 en el futuro.

Pero aquí es donde radica el gran peligro. Nos enfocamos en la seguridad nominal (el número en la cuenta no baja) e ignoramos el riesgo real (lo que ese número puede comprar).

La inflación es el enemigo invisible del inversor conservador. Incluso en economías desarrolladas con inflaciones «controladas» del 2% o 3% anual, el poder adquisitivo del dinero se reduce a la mitad en un par de décadas. Si tu portafolio de bonos rinde un 4% anual, pero la inflación y los impuestos te restan un 3,5%, tu retorno real es prácticamente nulo. Estás asumiendo el riesgo de impago (default) y el riesgo de tasa de interés, a cambio de mantenerte exactamente en el mismo lugar.

Para un patrimonio alto, que debe sostener no solo el estilo de vida actual, sino proyectos familiares, viajes internacionales, educación y traspaso generacional, «quedarse en el mismo lugar» equivale a retroceder.

Radiografía de Inversión: Cómo opera cada estrato

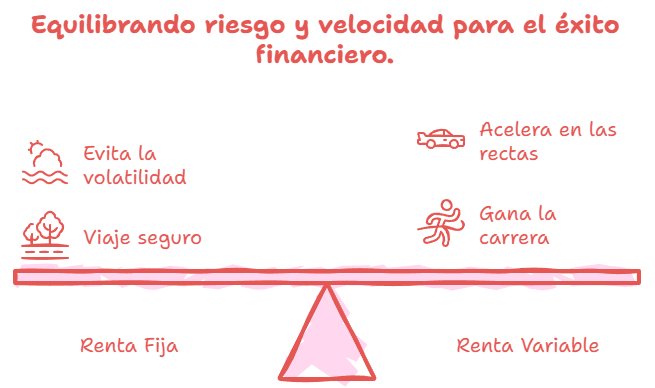

Para entender esto mejor, me gusta usar una analogía con el automovilismo y la Fórmula 1. Imaginate a un piloto talentoso, con un auto de primer nivel, alineado en la parrilla de salida de un Gran Premio. Su objetivo principal es terminar la carrera sano y salvo. Para lograrlo, decide no superar los 130 kilómetros por hora en ningún tramo del circuito. Frena mucho antes de las curvas, no hace sobrepasos arriesgados y cuida sus neumáticos al extremo (hoy también la batería).

¿Terminará la carrera? Probablemente sí. No sufrirá accidentes ni desgastará su vehículo. Tendrá un viaje «seguro». Pero… ¿ganará la carrera? Absolutamente no. De hecho, los demás competidores le sacarán varias vueltas de ventaja, y su resultado final será un fracaso en términos competitivos.

Tener un alto patrimonio y colocarlo 100% en renta fija es exactamente lo mismo. Estás conduciendo tu Ferrari financiero a 90 km/h. Evitás la volatilidad de corto plazo (los «accidentes»), pero la inflación te está sacando vueltas de ventaja. Para ganar la carrera financiera a largo plazo (que es, en definitiva, invertir para tu vida y no solo para acumular números) necesitás acelerar en las rectas. Necesitás exposición a activos de crecimiento. Necesitás renta variable (acciones).

La evidencia empírica es contundente

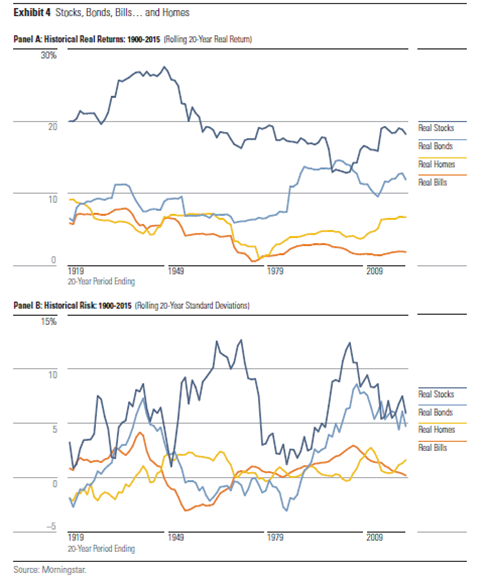

No te pido que me creas a mí, dejemos que los datos históricos hablen. A continuación, te presento un gráfico revelador que analiza el comportamiento de las principales clases de activos durante más de un siglo.

Este gráfico de Morningstar proporciona una perspectiva fundamental sobre los retornos reales (es decir, ajustados por inflación) de las viviendas, comparados con acciones, bonos y letras del tesoro (TBills). El análisis abarca períodos móviles de 20 años desde 1900, utilizando datos de precios de viviendas del sitio web de Robert Shiller y datos de acciones, bonos y letras del conjunto de datos de Dimson, Marsh y Staunton (2012).

¿Qué nos dice esta imagen si la analizamos en detalle?

- La supremacía de las Acciones (Real Stocks): La línea azul oscuro, que representa a las acciones ajustadas por inflación, demuestra una superioridad abrumadora en períodos de 20 años. Aunque en el corto plazo la bolsa puede ser volátil, cuando ampliamos el horizonte temporal (que es el horizonte real de un patrimonio alto), las acciones son el verdadero motor de creación de riqueza. Observa cómo, sistemáticamente, se despegan del resto de los activos, alcanzando picos de retorno real por encima del 10% anualizado en varias ventanas históricas.

- La mediocridad de los Bonos (Real Bonds) y Letras (Real Bills): Las líneas que representan la renta fija muestran un comportamiento errático y, en muchos períodos, desalentador en términos reales. De hecho, se observan ventanas históricas enteras de 20 años donde los bonos y letras entregaron retornos reales negativos (por debajo de la línea del 0%). Esto significa que quienes invirtieron exclusivamente en estos instrumentos «seguros» perdieron poder de compra de forma sostenida a lo largo de dos décadas.

- El Inmueble no es la panacea (Real Homes): Es importante entender el rol de la propiedad de la vivienda dentro de la riqueza total de una familia, ya que generalmente es el mayor activo y pasivo. Muchos inversores latinoamericanos confían ciegamente en los «ladrillos». Sin embargo, el gráfico expone que la vivienda como activo de inversión (línea naranja) apenas ha superado la inflación históricamente. Su retorno real es modesto frente al mercado de valores.

Redefiniendo el Riesgo para el Alto Patrimonio

El problema fundamental de las carteras 100% de renta fija es un error en la definición de «riesgo». Muchos asesores tradicionales miden el riesgo exclusivamente a través de la volatilidad (las fluctuaciones de precio en el día a día). Como las acciones fluctúan más que los bonos a corto plazo, concluyen que las acciones son «más riesgosas».

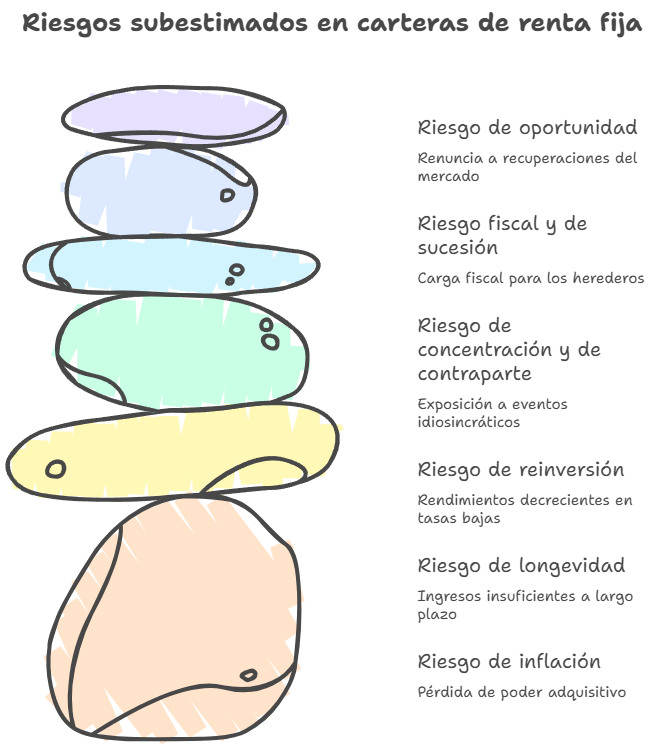

A continuación, te detallo los riesgos que suelen subestimar los clientes con patrimonios elevados:

- Riesgo de inflación acumulada

Un patrimonio grande que genera cupones fijos puede perder poder adquisitivo de forma silenciosa. Para alguien con gastos crecientes (salud, educación, estilo de vida), la inflación real es un enemigo que no se ve en el extracto mensual. - Riesgo de longevidad

Si vive más de lo esperado, los ingresos fijos pueden no ser suficientes. La renta fija tradicional no siempre cubre la incertidumbre de una vida más larga. - Riesgo de reinversión en tasas bajas

En ciclos donde las tasas caen, los vencimientos se reinvierten a menores rendimientos. Esto reduce el rendimiento compuesto del patrimonio. - Riesgo de concentración y de contraparte

Depender de un único emisor o incluso de un único tipo de bono (tasa fija, indexado, etc.) aumenta la exposición a eventos idiosincráticos. - Riesgo fiscal y de sucesión

La estructura impositiva y la planificación sucesoria pueden transformar una cartera “segura” en una carga fiscal para los herederos si no se planifica correctamente. - Riesgo de oportunidad

Mantener todo en renta fija implica renunciar a la posibilidad de participar en recuperaciones de mercado, en empresas de alta calidad o en activos reales que protegen contra la inflación.

Para un inversor de alto patrimonio, cuyo horizonte de inversión se mide en décadas o incluso en generaciones, una caída temporal del mercado en un año específico es irrelevante. Tienen la liquidez suficiente para no verse forzados a vender en el peor momento.

Para este perfil, el verdadero riesgo es la pérdida de relevancia del capital. Es llegar al futuro y darse cuenta de que el portafolio que parecía millonario ya no puede costear el estilo de vida, los viajes familiares en resorts de cinco estrellas, ni brindar la libertad financiera absoluta que se buscaba.

Las acciones de empresas de calidad (renta variable) representan propiedad en negocios reales que innovan, venden productos, ajustan sus precios a la inflación y generan ganancias crecientes. Son la mejor cobertura contra la devaluación del dinero porque son activos productivos.

Redefiniendo el Riesgo para el Alto

Con esto no quiero decir que un portafolio de alto patrimonio deba estar compuesto al 100% por acciones. Eso sería caer en el extremo opuesto, asumiendo niveles de volatilidad que podrían generar ansiedad y malas decisiones emocionales durante los mercados bajistas.

La clave de la verdadera gestión patrimonial (Wealth Management) radica en la estructuración inteligente y personalizada. La renta fija tiene un rol fundamental, pero no es el de generar riqueza, sino el de proveer liquidez, estabilidad y amortiguación para los gastos de corto y mediano plazo.

Un enfoque profesional estructura la cartera de acuerdo a los diferentes objetivos:

- Corto plazo (0–3 años): mantener liquidez y activos de muy baja volatilidad para gastos previstos. Aquí sí utilizamos la renta fija de alta calidad (letras, bonos corporativos sólidos, fondos de liquidez). El objetivo es tener efectivo disponible para financiar el estilo de vida, viajes y gastos familiares sin tener que vender activos volátiles en un mal momento de mercado.

- Mediano plazo (3–10 años): combinar bonos de calidad con una porción de activos reales y acciones defensivas. Esta parte del portafolio se aparta de la necesidad de liquidez del corto plazo pero puede atravesar con menor volatilidad los escenarios de crisis financieras.

- Largo plazo (10+ años): asignar una parte significativa a acciones de calidad y activos reales para preservar poder adquisitivo. Este es el motor de la cartera. Aquí reside la renta variable global, fondos indexados, acciones de calidad y, eventualmente, inversiones alternativas. Esta parte del portafolio está diseñado para superar ampliamente la inflación y hacer crecer el patrimonio real, apalancándose en la evidencia empírica que vimos en el gráfico de Morningstar.

Y el armado de este portafolio debe contar con

- Renta fija escalonada (laddering): evita el riesgo de reinversión concentrado y mejora la liquidez.

- Bonos indexados a inflación: protegen el poder adquisitivo.

- Bonos globales y corporativos de alta calidad: reducen la dependencia de un solo mercado o moneda.

- Acciones de calidad y dividendos: para crecimiento real y generación de ingresos crecientes.

- Acciones de crecimiento: para multiplicar fuertemente el capital invertido.

- Activos reales: inmuebles bien seleccionados, infraestructura, commodities estratégicos.

- Gestión activa del riesgo

- Coberturas selectivas: uso prudente de derivados para protegerse contra subidas de tasas o caídas abruptas del mercado.

- Rebalanceo disciplinado: vender lo que sube y comprar lo que baja para mantener la asignación objetivo.

- Stress tests y escenarios: simular inflación alta, deflación, crisis de crédito y subidas rápidas de tasas.

- Estructura patrimonial y fiscal

- Vehículos eficientes: fideicomisos, estructuras societarias y seguros patrimoniales que optimicen impuestos y sucesión.

- Planificación sucesoria: testamentos, poderes y designaciones claras para evitar conflictos y costos innecesarios.

Es hora de revisar el motor de tu portafolio

Si hoy revisás tu estado de cuenta y solo ves un listado interminable de bonos gubernamentales y obligaciones negociables, es muy probable que tu asesor actual esté priorizando su propia comodidad por encima de tu futuro financiero. Es fácil vender «seguridad», pero es una seguridad costosa.

Optimizar un patrimonio requiere ir más allá de las fórmulas preestablecidas. Requiere entender la dinámica global, aprovechar las estructuras eficientes, automatizar los procesos para tener control en tiempo real y, sobre todo, tener la convicción de invertir basándose en la evidencia de largo plazo y no en el miedo de corto plazo.

Invertí para tu vida, para disfrutarla con los tuyos y para proteger tu legado. No dejes que la falsa sensación de seguridad de la renta fija estanque tus proyectos. El mercado recompensa a quienes saben cuándo ser prudentes y cuándo acelerar.

Si te interesa hacer un diagnóstico profundo y objetivo sobre la estructura actual de tus inversiones, para analizar si realmente están alineadas con la preservación real de tu patrimonio, me encantaría que conversemos.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer