El día que Nicolas Cage compró un dinosaurio (y por qué necesitas un buen asesor financiero)

A lo largo de mis 15 años de experiencia en los mercados y en la gestión de patrimonios, he visto de todo. He visto carteras conservadoras crecer de manera constante hasta asegurar un retiro tranquilo, y he visto a inversores audaces multiplicar su capital con apuestas tecnológicas. Pero también he visto fortunas esfumarse. Y si hay algo que la experiencia te graba a fuego es una premisa fundamental: ganar dinero y conservar el dinero son dos habilidades completamente diferentes.

Hoy quiero invitarte a analizar un caso fascinante, casi de película (nunca mejor dicho), que nos deja lecciones invaluables sobre la gestión patrimonial, la psicología financiera y, sobre todo, el rol crítico que juega un asesor financiero. Vamos a hablar del increíble, excéntrico y ruinoso colapso financiero de Nicolas Cage.

Ponete cómodo, porque esta historia tiene castillos, islas privadas, cráneos de dinosaurios, deudas millonarias con el fisco y una batalla legal despiadada entre un actor de Hollywood y su asesor financiero.

La ilusión de la riqueza infinita

Para entender la magnitud del desastre, primero tenemos que entender la magnitud de los ingresos. Durante la década de 1990 y los primeros años de los 2000, Nicolas Cage no era sólo un actor famoso; era una máquina de imprimir billetes. Llegó a cobrar hasta USD 20 millones por película, protagonizando éxitos taquilleros uno tras otro. Se estima que, en su mejor momento, llegó a amasar una fortuna superior a los USD 150 millones.

Para el «inversor de a pie», USD 150 millones suena a dinero infinito. Es la clase de cifra que, invertida en una cartera conservadora de bonos del tesoro o en un índice global como el S&P 500, generaría rendimientos anuales suficientes para mantener a múltiples generaciones viviendo en el lujo absoluto sin tocar jamás el capital principal.

¿Qué podía salir mal?

Bueno, en 2009, el mundo se enteró de que Nicolas Cage estaba al borde de la bancarrota. Le debía más de USD 14 millones al fisco estadounidense (el temido IRS) y se veía obligado a liquidar sus propiedades a precios de remate.

¿Cómo se evaporan USD 150 millones?

Parece imposible pero no lo es. La respuesta corta: con malas decisiones. La respuesta larga nos lleva directamente al escritorio de su asesor financiero de aquel entonces, Samuel Levin.

El portafolio del caos: Castillos, pulpos y falta de liquidez

Cuando analizamos las finanzas personales de un cliente, uno de los primeros conceptos que revisamos es la liquidez y la asignación de activos (Asset Allocation). Tu cartera debe tener un equilibrio entre activos líquidos (dinero en efectivo, bonos de corto plazo, acciones de alta capitalización) y activos ilíquidos (inmuebles, una empresa propia, etc).

Cage, sin embargo, construyó lo que en finanzas podríamos llamar un «portafolio de pesadilla». Sus compras no respondían a una estrategia de diversificación o de protección contra la inflación, sino a impulsos excéntricos. Entre sus adquisiciones se encontraban:

- 15 residencias personales alrededor del mundo, incluyendo la mansión de LaLaurie en Nueva Orleans (famosa por estar «embrujada»).

- Dos castillos europeos, uno en Alemania (Schloss Neidstein) y otro en Inglaterra (Midford Castle), que requerían millones de dólares anuales solo en mantenimiento y restauración.

- Una isla privada en las Bahamas de USD 7 millones.

- Una flota de 50 autos exóticos, decenas de yates y un jet privado.

- Activos alternativos estrambóticos: Un cráneo de un tiranosaurio Rex de 67 millones de años (por el que pagó casi USD 300.000, superando en la subasta a Leonardo DiCaprio), una colección de cómics de un valor incalculable, cabezas reducidas de pigmeos y mascotas exóticas, como pulpos gigantes y cobras albinas.

Desde el punto de vista financiero puro, el problema no era solo el precio de compra de estos activos, sino el Costo de Mantenimiento Oculto (Carrying Cost) y su extrema falta de liquidez. Si necesitas dinero rápido para pagar impuestos, no puedes vender un cráneo de dinosaurio o un castillo medieval de la noche a la mañana. Cuando el mercado inmobiliario colapsó en 2008, el valor de sus propiedades se desplomó, dejándolo atrapado en activos ilíquidos que drenaban su flujo de caja mensual porque son gastos que encima generan más gastos.

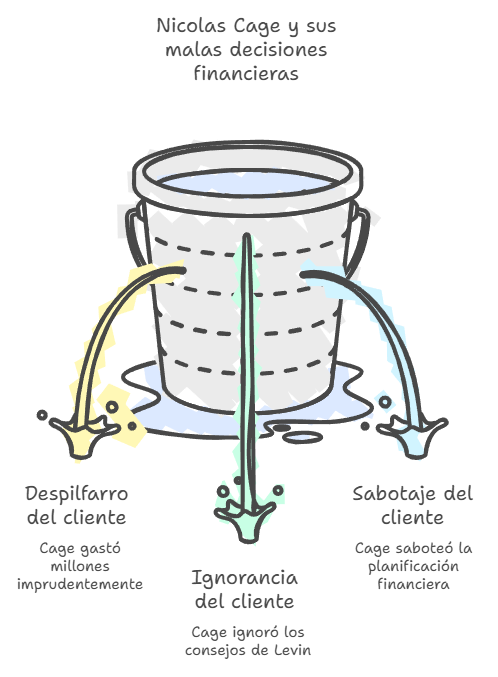

El gestor en el banquillo: El conflicto de Cage vs. Levin

Aquí es donde la historia se vuelve un caso de estudio obligatorio para cualquier persona que trabaje con un asesor financiero.

En 2009, Nicolas Cage demandó a su ex asesor comercial y financiero, Samuel Levin, por USD 20 millones. La acusación de Cage era contundente: afirmaba que Levin lo había llevado a la ruina financiera a través de incompetencia, malas inversiones, falta de pago de impuestos y cobro de honorarios exorbitantes. Cage argumentaba que un profesional con licencia fiduciaria debería haber protegido su patrimonio.

La respuesta de Levin no se hizo esperar, y presentó una contrademanda. La defensa del asesor fue igual de dura: argumentó que cuando fue contratado en 2001, Cage ya había despilfarrado decenas de millones de dólares y debía millones en impuestos. Levin afirmó que le suplicó constantemente a Cage que dejara de comprar inmuebles extravagantes, que controlara sus gastos desenfrenados y que escuchara sus advertencias, pero que el actor simplemente ignoraba cualquier consejo y continuaba con sus compras impulsivas.

Levin relató cómo había intentado establecer presupuestos, cómo había advertido sobre la bomba de tiempo fiscal y cómo Cage saboteaba sistemáticamente cualquier intento de planificación financiera estructurada. Este choque de narrativas nos pone frente a una de las preguntas más difíciles del mundo de las inversiones: ¿De quién es la culpa cuando un cliente se arruina? ¿Del cliente que no escucha, o del asesor que no supo (o no pudo) frenarlo?

¿Qué hace realmente un buen asesor financiero?

El caso Cage-Levin expone las zonas grises y las obligaciones reales de la gestión patrimonial. Muchos creen que la función principal de un asesor financiero o bróker es tener la «bola de cristal» para encontrar la próxima acción que subirá un 500% en bolsa. Te aseguro que, tras 15 años en este mercado, esa es la parte menos importante de mi trabajo.

Un buen asesor financiero es, en esencia, un gestor de riesgos y un psicólogo financiero. Analicemos qué falló en el caso de Nicolas Cage y cómo un buen asesoramiento previene estas catástrofes:

1. Decir «No» (El asesor no es un complaciente)

El mayor riesgo para la riqueza de una persona a menudo es la persona misma. Las emociones, el ego, el pánico y la codicia son enemigos del patrimonio. Un asesor financiero profesional debe tener la entereza y la independencia para decirle «no» a su cliente. Si Samuel Levin realmente le advirtió a Cage y este no escuchó, Levin debería haber renunciado. Un profesional ético no sigue cobrando honorarios mientras observa cómo su cliente se conduce hacia un precipicio financiero. Si tu asesor siempre está de acuerdo con vos en todas tus locas ideas de inversión, no tenés un asesor; tenés un porrista. Y los porristas salen caros.

Y ahí es donde se ve la diferencia entre un profesional consolidado y alguien que no tiene respaldo, el profesional sólido tiene la confianza y seguridad de decir que algo no es posible sin ningún problema. Suele pasar que asesores inescrupulosos en su afán por ganar un cliente les dicen que todo lo que quieren es posible y ahí se empieza a gestar el desastre en su patrimonio.

En cambio, un profesional seguro de sí mismo va a decir la verdad, sin importar si conviene a sus intereses como asesor o no.

2. Planificación Fiscal Estricta

Cage no quebró solo por comprar castillos; quebró porque olvidó a un socio silencioso y despiadado: el Estado. La falta de pago de impuestos al IRS generó multas e intereses abrumadores. Un asesor integral no solo mira la rentabilidad bruta, sino la rentabilidad neta después de impuestos. La optimización fiscal legal es una de las mayores fuentes de generación y preservación de riqueza a largo plazo. Un buen asesor asegura que el flujo de caja esté siempre preparado para cumplir con las obligaciones tributarias antes de pensar en la próxima inversión.

3. Diversificación y Liquidez Reales

Como mencioné antes, el portafolio de Cage era un monumento al riesgo no compensado. Tener el 80% de tu patrimonio en inmuebles ultra-lujosos y bienes de colección es una receta para el desastre ante cualquier corrección del mercado. Una cartera bien diseñada debe poder resistir escenarios de estrés severo (como la crisis de 2008). Esto significa tener fondos de emergencia líquidos, bonos soberanos o corporativos de alta calidad, y una exposición diversificada a mercados de capitales globales. Cuando necesitas liquidez inmediata, vendés una parte de tu ETF del S&P 500 haciendo un clic; no podés hacer lo mismo con un castillo en Alemania.

4. Finanzas Conductuales y Educación del Cliente

No basta con mandar un reporte mensual en un PDF frío. El trabajo de un asesor es educar constantemente al cliente, mostrándole proyecciones de estrés. Es decir: «Nicolas, si comprás esta isla hoy, tu flujo de caja anual será negativo en USD 2 millones. Si tus ingresos por películas caen un 30% el año que viene, entraremos en default». Los números deben mostrarse de manera cruda y realista, sin adornos. La alineación de expectativas es vital.

Lecciones prácticas para el inversor de a pie

Quizás estés pensando: «Matías, todo esto es muy interesante, pero yo no gano 20 millones por película ni tengo la tentación de comprarme un cráneo de T-Rex. ¿De qué me sirve esto a mí?»

Te sorprendería saber lo común que es el «Síndrome de Nicolas Cage» a menor escala. A lo largo de mi carrera he visto dinámicas idénticas en empresarios locales, herederos, o incluso profesionales que empiezan a tener éxito y sufren de inflación de estilo de vida (lifestyle creep).

Aquí te dejo las enseñanzas fundamentales que debes aplicar a tu propia economía:

Evitá la inflación de tu estilo de vida: A medida que ganes más, ahorra e invierte más, en lugar de gastar más. Si tus ingresos aumentan un 20%, tu nivel de vida no debería aumentar un 20%. Esa brecha es la que genera la verdadera riqueza generacional.

Conoce tus Costos Fijos Inflexibles: Comprar un auto de lujo o una casa de veraneo más grande no solo afecta tu cuenta al momento de la compra. Trae aparejado seguros más caros, impuestos más altos y mantenimiento constante. Antes de adquirir un activo, calculá su costo a 5 y 10 años vista.

Evalúa la relación con tu asesor financiero (si tenés uno): ¿Tu asesor se sienta con vos a entender tus objetivos vitales o solo te manda recomendaciones de compra de bonos y acciones? ¿Se atreve a cuestionar tus decisiones cuando querés tomar riesgos innecesarios? Confianza y candidez son pilares innegociables.

La liquidez manda en las crisis: Nunca subestimes el poder del dinero en efectivo o equivalentes de alta liquidez. Cuando los mercados caen, el que tiene liquidez no solo sobrevive, sino que aprovecha las oportunidades para comprar activos a precios de descuento (precisamente, comprándoselos a los «Nicolas Cage» del mundo que se ven obligados a malvender).

Nicolas Cage logró recuperarse, en parte. Tuvo que vender sus amados castillos a pérdida, deshacerse de su isla, devolver el cráneo de dinosaurio (que resultó ser robado de Mongolia y tuvo que ser repatriado, ¡una locura más a la lista!), y trabajar incansablemente durante la última década aceptando casi cualquier papel que le ofrecieran en Hollywood para pagar su enorme deuda con el IRS. Hoy en día, sus finanzas están nuevamente en orden, pero el costo personal y el estrés que sufrió son incalculables.

La riqueza no se trata de cuánto dinero entra por tu puerta, sino de cuánto se queda a vivir con vos. Tener un buen plan financiero y un asesor honesto, capacitado y firme no es un lujo; es el sistema de defensa de tu patrimonio.

Un saludo cordial y excelentes inversiones,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer