La regla del 1%: cómo pequeñas mejoras diarias multiplican tu patrimonio

La gente suele creer que para lograr un gran cambio financiero se necesita una acción radical: un jackpot, una herencia o un movimiento audaz en el mercado. Es un error. La verdadera magia reside en el cambio incremental.

Mi experiencia me ha enseñado que el éxito a largo plazo se construye con disciplina diaria, no con golpes de suerte. Hoy, aplicamos la Regla del 1% (mejorar un 1% cada día para obtener un 3800% de mejora anualizada) a tres áreas muy específicas de tus finanzas que tienen un impacto compuesto masivo.

Y lo mejor es que podés empezar a aplicar estas mejoras hoy mismo, cualquiera sea tu situación actual.

# 1% de Mejora en tu Tasa de Ahorro: el poder del ahorro automático

Habitualmente ahorramos lo que nos sobra después de gastar a fin de mes y pensamos que en algún momento cuando “ganemos más” o “tengamos menos gastos” vamos a ahorrar más. Pero eso es un error porque nunca terminamos avanzando en nuestro plan financiero.

Si estás en esa situación que sentís no podés avanzar, ¿qué podés hacer? Bueno, una excelente alternativa es incrementar tu tasa de ahorro en un 1% e implementar una transferencia automática para fondear tus inversiones.

Por ejemplo, si sólo ahorrás el 5% de tu ingreso y querés llegar al 15%, porque tu plan financiero así lo requiere, no te pongas el objetivo de hacerlo en un solo mes. Porque la lucha por el ahorro se pierde cuando se deja para el final. El cerebro humano siempre encontrará una manera de gastar el dinero disponible.

En cambio, podrías subir 1% tu tasa de ahorro el mes siguiente, del 5% al 6% y así mes a mes hasta que logres llegar a tu objetivo. De esa manera, te vas a entrenando para conseguir llegar a tu objetivo. El primer mes te va a parecer que la mejora es pequeña, pero con el tiempo vas a ver el impacto en tu patrimonio.

# 1% de Optimización de Recursos: enfoque en los grandes gastos

Muchas veces la gente pierde tiempo buscando un descuento de 10% en una compra de ropa o en un 2X1 en el supermercado con el cual incluso terminás comprando productos que no necesitas.

Es más rentable invertir ese tiempo en renegociar los tres gastos fijos más grandes de tu vida (que suelen ser los seguros, hipoteca o alquiler, y planes de celular/cable/Internet) o en adquirir una habilidad laboral que te dé una ventaja competitiva.

En lugar de perseguir los descuentos de shoppings, centrate en las negociaciones estructurales que liberan cientos de dólares de forma permanente y anual. Estas mejoras del 1% liberan grandes sumas de capital que, una vez dirigidas a la inversión, inician un ciclo de capitalización con resultados mucho más rápidos.

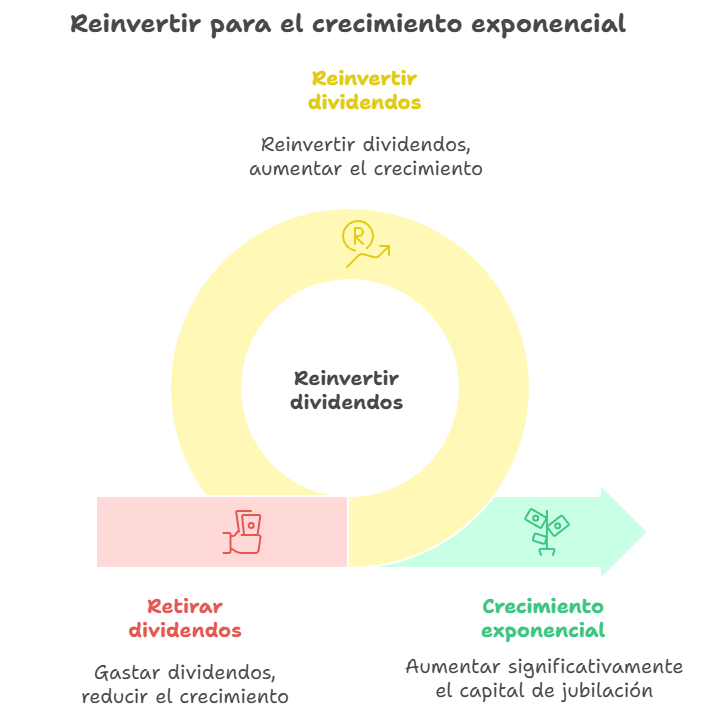

# 1% de Mejora en la Disciplina de Reinversión: el sacrificio de la semilla

Cuando la gente comienza a invertir es común que aún si no lo necesitan, quieran ir retirando los dividendos o los intereses para un pequeño gasto o «premio».

Dejame ser franco, esto es un error que te termina costando muchísimo en términos de potencial capital. La diferencia entre el inversor rico y el inversor promedio es el manejo de los ingresos pasivos. Los dividendos y los intereses no deben verse como un ingreso para gastar, sino como la semilla que produce el árbol de la riqueza.

Te lo voy a mostrar con un ejemplo. Supongamos una persona que con 35 años logró juntar un capital de USD 50.000 y decide invertirlo con el objetivo de generar un capital para su jubilación. Si nunca más hace aportes, es decir, con cero ahorros adicionales y gastando todo lo que gana de ahí en adelante, podría llegar a los 65 años con un capital de USD 663.384 si obtiene un 9% anual que es el rendimiento promedio histórico del mercado americano.

Ahora supongamos que la misma persona empieza a ver que su cuenta de inversión acumula rendimientos y piensa me merezco un premio. Entonces empieza a sacar USD 300 por mes, que antes no necesitaba para vivir pero claramente gastar dinero es muy sencillo.

No parece tanto, ¿verdad?

Bueno, ese cambio hace que después de 30 años, en vez de haber acumulado USD 663.384 tenga sólo USD 172.677, un 74% menos. Igual acumuló ganancias su cuenta, pero si hubiera tenido paciencia y hubiera vivido con su ingreso habitual podría haber dado a su capital tiempo para multiplicarse de manera exponencial.

La Regla del 1% demuestra que el camino hacia la libertad financiera no está sembrado de hazañas heroicas, sino de pequeñas, aburridas y consistentes decisiones.

Dejá de buscar el big bang y empezá a buscar la disciplina diaria. Hoy no necesitás reinventar la rueda; solo necesitás identificar un área (una sola) e introducir una mejora del 1%. Mañana, hacé lo mismo en otra área.

Con la fuerza del tiempo y la capitalización actuando sobre estos pequeños ajustes, no pasará mucho tiempo antes de que observes resultados exponenciales en tu patrimonio.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer