Cómo hacer para cobrar tu mismo sueldo sin trabajar

Claramente se trata del sueño de muchos. Pero antes de que salgas corriendo no se trata de una estafa ni de espejitos de colores. Sino de una planificación que te permite construir un capital para poder llegar a tu retiro.

Vamos a desvelar un secreto a voces que puede cambiar tu futuro financiero por completo. Hablamos de la jubilación, pero no de esa que te obliga a vivir con lo justo. Me refiero a una en la que puedas seguir cobrando tu mismo sueldo o uno muy similar, disfrutando de la vida sin preocupaciones.

¿Suena a sueño? Te aseguro que es una realidad alcanzable, y la clave es tan simple como poderosa: el momento en que empezás a ahorrar. Cuanto antes te decidas, menor será el esfuerzo que tengas que hacer. Es como una carrera: si salís primero, contás con una ventaja para llegar más rápido a la meta.

El esfuerzo es más grande mientras más tarde empieces

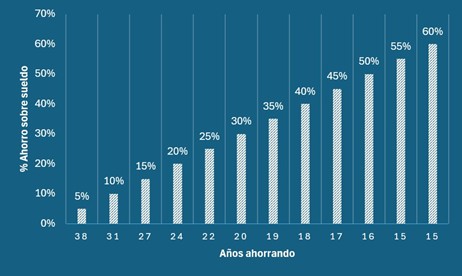

Para que lo veas más claro, armamos esta tabla que te muestra la cantidad de años que te llevará acumular el capital necesario para reemplazar tus ingresos actuales, en función del porcentaje de tu sueldo que logres ahorrar. Y acá viene el dato crucial: la juventud es tu mayor activo financiero.

Observá bien los números. Son impactantes. Si sos joven y empezás a ahorrar hoy mismo, y lo hacés con apenas un 5% de tu sueldo, la tabla indica que en unos 38 años podrías tener el capital suficiente para mantener tu nivel de ingresos al jubilarte. Pensalo bien: ¡solo el 5%! Ese es el esfuerzo mínimo si el tiempo está de tu lado.

Ahora, ¿qué pasa si esperás? Si dejás pasar los años y recién te decidís a los 40 o 50, la cosa cambia drásticamente. Para lograr tu objetivo en, digamos, 16 años, ¡vas a tener que ahorrar el 50% de tu sueldo! Eso es un esfuerzo gigantesco, casi impensable para la mayoría, especialmente en la realidad argentina.

La tendencia es clarísima: el tiempo es tu mayor aliado y el interés compuesto es tu mejor amigo. Cada año que postergás tu decisión de empezar a ahorrar, te obliga a compensar con un porcentaje de ahorro mucho mayor. Es como si el costo de «alquilar» el tiempo se multiplicara exponencialmente.

El superpoder del interés compuesto: Tu dinero trabajando para vos

Detrás de estos números, que nosotros mismos calculamos, está el milagro del interés compuesto. Cada peso que ahorrás y ponés a trabajar (es decir, que invertís inteligentemente), no solo está ahí. Genera rendimientos, y esos rendimientos, a su vez, generan más rendimientos. Es una bola de nieve que va creciendo exponencialmente con el tiempo. Por eso, empezar a los 20 es mil veces mejor que empezar a los 40, aunque al principio el monto sea pequeño. La paciencia y la constancia son la clave.

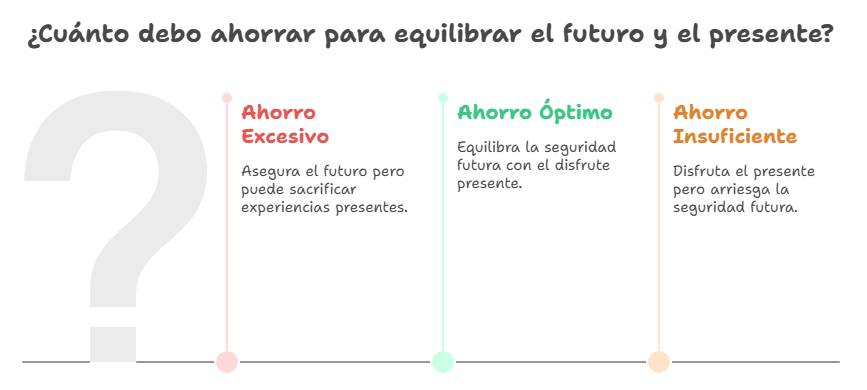

¿Y si estoy ahorrando de más para mi edad?

Esta es una pregunta que no muchos se hacen, ¡y es fundamental! Estamos tan bombardeados con la idea de «ahorrar, ahorrar, ahorrar» que a veces olvidamos el propósito de ese ahorro: vivir una vida plena y significativa. Como bien plantea Bill Perkins en su libro «Morir con Cero», ¿de qué sirve acumular una fortuna si no la disfrutamos mientras tenemos la salud y la energía para hacerlo?

Si bien la tabla te muestra el camino para asegurar tu futuro, también es una invitación a la reflexión. Si sos joven y estás ahorrando un porcentaje elevadísimo de tu sueldo, y eso te está impidiendo vivir experiencias, viajar, o disfrutar de lo que te gusta hoy, quizás estés pecando por exceso. La vida es ahora.

La clave está en encontrar el equilibrio. No se trata de gastar todo y no ahorrar nada, porque eso te lleva a la preocupación y la escasez futura. Pero tampoco se trata de privarte de experiencias valiosas en el presente por un futuro incierto. Tu dinero tiene una «vida útil», y ciertas experiencias tienen un «tiempo límite». Un viaje por Europa no es lo mismo a los 25 que a los 75. Disfrutar de tus hijos pequeños es una etapa que no vuelve.

Mi consejo, alineado con esta filosofía, es: encontrá tu porcentaje ideal de ahorro temprano, el que te permita asegurar tu futuro sin sacrificar por completo tu presente. Y una vez que tengas ese capital proyectado, o un poco más, no temas gastar parte de tu dinero en experiencias que te enriquezcan y te den alegría en el momento justo. El objetivo es que, al final de tus días, te quedes con una caja llena de recuerdos, no solo de ceros en el banco.

¿Estás listo para tomar el control de tu futuro (y disfrutar de tu presente)?

Mirá la tabla de nuevo, esa que construimos para ayudarte a determinar tu ahorro necesario. ¿Cuántos años tenés hoy? ¿Y cuántos años de vida laboral activa te quedan? Compará esos números con los porcentajes de ahorro que propone nuestra tabla. Verás que el regalo más grande que le podés hacer a tu «yo» del futuro es empezar a ahorrar e invertir hoy.

No te abrumes pensando en el porcentaje ideal de golpe. Empezá con lo que puedas. Si es un 5%, ¡excelente! Ya es un gran comienzo. El objetivo es ir aumentando ese porcentaje progresivamente, aprovechando cada aumento de sueldo (o de tus ingresos como independiente) y cada oportunidad de optimizar tus gastos. Cada pequeño ajuste, cada decisión financiera consciente, te acerca más a ese futuro donde el dinero ya no es una preocupación, sino una herramienta para vivir la vida plena que siempre soñaste.

Si necesitan una mano para armar su plan de ahorro e inversión, analizar sus finanzas personales o empezar a darle forma a esa jubilación soñada, ya saben dónde encontrarnos. ¡Un abrazo y a construir ese futuro financiero sin límites!

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer