Generá tu propio sueldo corporativo privado

Hay una pregunta que me hacen seguido en la oficina: «¿cuánto necesito ahorrar para dejar de trabajar?»

Es una buena pregunta. Pero creo que hay una mejor: ¿cuándo van a empezar mis inversiones a pagar mi vida?

La diferencia no es semántica. Es filosófica.

El primer enfoque te pone a esperar un número mágico en el horizonte, que siempre parece estar un poco más lejos. El segundo te invita a construir, de a poco, algo que ya empieza a funcionar hoy.

Y lo más importante: no tenés que esperar a «tener suficiente» para empezar. Podés activar tu primer nivel con lo que ya tenés ahorrado.

El concepto que nadie te enseñó en el colegio

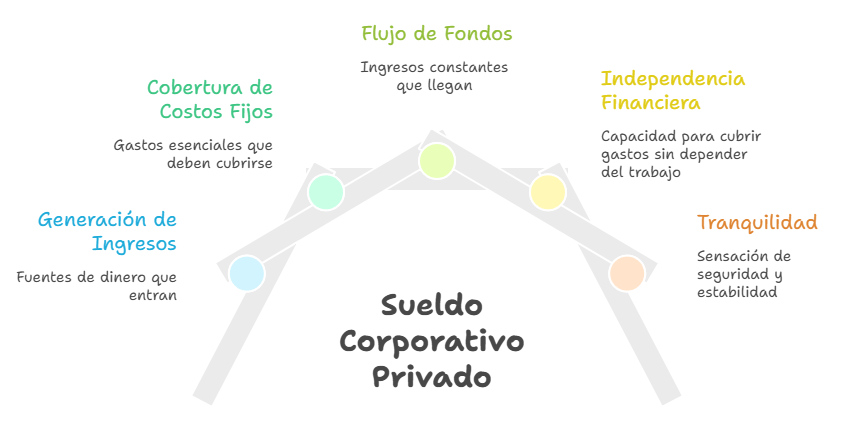

Las grandes empresas tienen una estructura muy clara: generan ingresos, pagan sus costos fijos primero y después ven qué sobra.

¿Por qué no hacer lo mismo con tu patrimonio personal?

La idea es armar una cartera de inversiones cuyo objetivo no es crecer para siempre, sino generar un flujo de fondos que cubra cosas concretas de tu vida. Un flujo que llegue a tu cuenta aunque estés de vacaciones, aunque estés enfermo, aunque hayas decidido tomarte el mes libre.

A eso le llamo el sueldo corporativo privado.

No es todo tu ingreso. Es una capa de tu vida financiera que, una vez armada, funciona sola.

Los tres niveles: qué puede pagarte tu cartera

Esto es lo que más le gusta a la gente cuando lo vemos en la oficina. Porque deja de ser una discusión abstracta sobre «rendimientos» y se convierte en algo muy concreto: ¿qué cosas de tu vida podrían pagarse solas?

Pensalo en tres niveles, de menor a mayor ambición:

Nivel 1: Los gastos que ya tenés (y odiás pagar)

Estos son los gastos recurrentes que no podés evitar. Los que te recordás cuando revisás el resumen de la tarjeta y decís «¿otra vez tanto?». La buena noticia es que son los más fáciles de cubrir porque son predecibles.

Algunos ejemplos concretos:

- Cuota de la prepaga familiar: USD 100-250/mes según el plan

- Seguro del auto: USD 40-80/mes

- Servicios de streaming (Netflix, Spotify, Disney+, HBO): USD 30-50/mes en total

- Cuota del gimnasio o actividad física: USD 40-80/mes

- Nafta o transporte mensual: USD 80-150/mes

- Cuota del colegio privado de los chicos: USD 200-400/mes

Si sumás todo eso, estamos hablando de entre USD 300 y USD 800 mensuales en gastos fijos que salen de tu bolsillo todos los meses, llueva o truene.

Meta del Nivel 1: que tu cartera genere USD 300-800 por mes, suficiente para cubrir estos gastos sin tocar tu sueldo.

Nivel 2 — Las experiencias que querés tener

Acá el juego cambia. Ya no se trata de cubrir lo que tenés, sino de financiar lo que deseás. Las cosas que postergás con la frase «cuando tenga más plata», que nunca termina de llegar.

Algunos ejemplos bien concretos:

- Un viaje internacional por año (Brasil, Europa, Miami): USD 2.000-4.000 en vuelos y hotel. Si tu cartera genera USD 200/mes, en 12 meses tenés el viaje pagado.

- Renovar el auto cada 4-5 años: si generás USD 300/mes, en 4 años acumulás USD 14.400. Ese es el adelanto de un 0km.

- La reforma de la cocina o el baño que viene posponiéndose: USD 5.000-10.000. Dos años de flujo reinvertido y está.

- El curso o posgrado que querés hacer: USD 3.000-8.000. Un año de renta y lo pagaste sin endeudarte.

La clave de este nivel es que las experiencias tienen un costo definido y una fecha. Eso las hace perfectamente planificables desde la cartera.

Meta del Nivel 2: que tu cartera genere USD 400-800 por mes, lo suficiente para que cada experiencia importante del año esté «presupuestada» por tus inversiones.

Nivel 3 — La libertad de elegir

Acá es donde cambia todo. No de forma dramática, no de un día para el otro, sino de manera sutil pero profunda.

Cuando una parte relevante de tus gastos ya está cubierta por tus inversiones, el trabajo deja de ser obligatorio en el 100% de su sentido. Y eso te da algo que no tiene precio: margen de maniobra.

¿Qué podés hacer con ese margen?

- Tomarte un mes sabático sin que sea una catástrofe financiera

- Decirle que no a un cliente o proyecto que no te gusta

- Arrancar un emprendimiento propio sin la presión de «necesito que me genere desde el primer mes»

- Trabajar menos horas y tener más tiempo para lo que importa

- Hacer una transición de carrera sin apuro, sin tener que aceptar lo primero que aparezca

El dinero que trabaja por vos no te compra solo cosas. Te compra opciones. Y las opciones, bien usadas, son la forma más valiosa de libertad que existe.

Meta del Nivel 3: que tu cartera genere USD 1.000-2.000 por mes. No es jubilación anticipada. Es el colchón que te permite elegir cómo trabajar, no solo trabajar para sobrevivir.

¿Cómo se construye en la práctica?

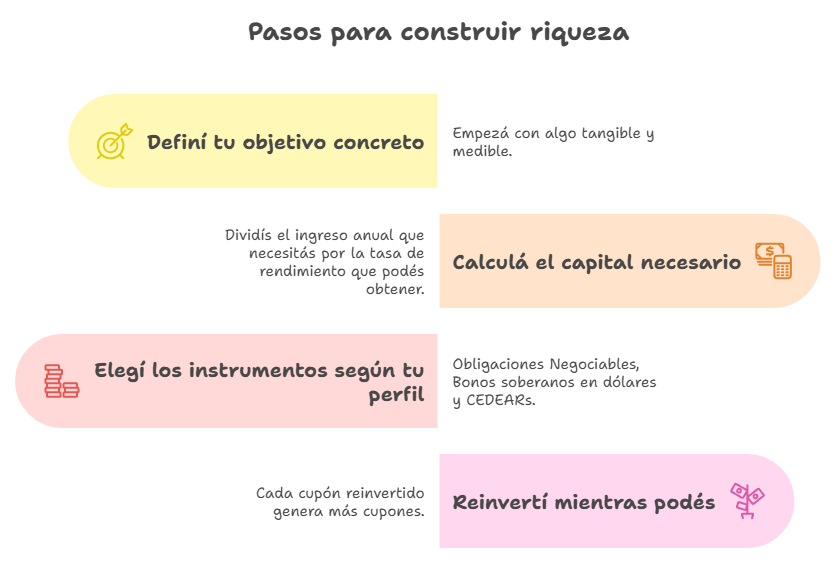

Paso 1 — Definí tu objetivo concreto

No empieces con «quiero la libertad financiera total». Empezá con algo tangible y medible: «quiero que mis inversiones paguen la prepaga y el seguro del auto» o «quiero financiar un viaje por año». Un objetivo concreto tiene un número. Un número tiene un plan.

Paso 2 — Calculá el capital necesario

La fórmula es simple: dividís el ingreso anual que necesitás por la tasa de rendimiento que podés obtener.

- Para generar USD 200/mes (USD 2.400/año) al 5% anual: necesitás USD 48.000

- Para generar USD 400/mes (USD 4.800/año) al 5% anual: necesitás USD 96.000

- Para generar USD 700/mes (USD 8.400/año) al 5% anual: necesitás USD 168.000

Estos números no son de fantasía. Son los rendimientos que ofrecen hoy varios instrumentos accesibles desde Argentina.

Paso 3 — Elegí los instrumentos según tu perfil

Acá van las opciones reales, ordenadas de menor a mayor riesgo:

Obligaciones Negociables (ON) corporativas

Emitidas por empresas como YPF, Pampa Energía, Telecom o Mercado Libre. Pagan entre 5% y 7% anual en dólares, con cupones trimestrales o semestrales que caen directo en tu cuenta. Accesibles desde USD 1.000. Tienen mercado secundario si necesitás salir antes del vencimiento. Son el instrumento favorito para armar flujo estable.

Bonos soberanos en dólares

Emitidos por el Estado nacional. Cotizan en pesos y en dólares, generan renta semestral y hoy ofrecen tasas atractivas. Son más volátiles que las ONs pero tienen liquidez inmediata. Ideales para quienes quieren flujo en dólares con la posibilidad de salir rápido si lo necesitan.

CEDEARs

Se trata de acciones de empresas sólidas del exterior (Apple, McDonalds, Google, Johnson & Johnson, Coca Cola, Procter & Gamble, entre otras). Podés comprarlos en pesos desde tu cuenta en Argentina.

¿Con qué instrumentos armo la cartera para generar ese sueldo propio? Bueno, es importante que la cartera esté diversificada y que sea acorde a tu horizonte y perfil de riesgo, siempre buscando tener el conocimiento y asesoramiento de un profesional. Nunca inviertas en algo que no entiendas.

Paso 4 — Reinvertí mientras podés

Si hoy no necesitás el flujo para gastos, reinvertilo. Cada cupón reinvertido genera más cupones. El interés compuesto no es magia, es matemática. Y la matemática en este caso trabaja a tu favor de forma silenciosa pero poderosa.

El capital que ya tenés y no está trabajando

En mis 15 años de experiencia asesorando carteras, el perfil que más me preocupa no es el que no tiene capital.

Es el que tiene capital pero no lo movió.

Dólares en una caja de seguridad. Plazo fijo renovado automáticamente hace tres años. Saldo en dólares parado en caja de ahorro «por si acaso». Departamento sin usar que da pérdida en expensas.

Ese capital está perdiendo poder adquisitivo todos los días. No de forma dramática, no se va a cero de un día para el otro, pero la erosión es constante e invisible.

La buena noticia: no hace falta un cambio radical. Con ese mismo capital, en pocas semanas, podés tener una estructura que genera flujo.

USD 20.000 al 5% = USD 83/mes → seguro del auto + streaming familiar

USD 40.000 al 5% = USD 166/mes → la prepaga familiar

USD 70.000 al 5% = USD 291/mes → el viaje anual financiado

Pagados por tu cartera, no por tu trabajo.

Una última cosa

El sueldo corporativo privado propio no se arma de un día para el otro. Pero tampoco tarda una eternidad, y no requiere fortunas para empezar.

Requiere algo más escaso: decidir que tu capital tiene que tener un trabajo concreto. No solo «estar seguro». No solo «no perder». Sino generar algo útil para tu vida.

Podés empezar en el Nivel 1 hoy, con lo que ya tenés. Y de ahí ir construyendo hacia los siguientes niveles.

De nada sirve esperar el momento perfecto. La inflación no te pide permiso para comerse tus ahorros. Tus inversiones tampoco deberían pedírtelo para empezar a trabajar.

Si querés revisar si tu capital actual puede generar este tipo de flujo, o diseñar una cartera desde cero orientada a objetivos concretos, en Closing Bell Advisors lo hacemos juntos. Sin tecnicismos, con metas reales y un plan que puedas entender y seguir.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer