Dejá de perder el tiempo con tus finanzas

Hay algo que veo semana a semana en mi oficina y me llama poderosamente la atención. Profesionales exitosos, dueños de negocios que facturan bien, gente trabajadora y capaz… todos mirando la misma pantalla, discutiendo si el dólar sube o baja el viernes, buscando la acción que va a pegar el salto la semana que viene.

Y mientras tanto, el problema real sigue sin resolverse. Es que la obsesión con el mercado puede estar frenando tu crecimiento financiero.

El marketing financiero nos vendió un sueño muy conveniente: que cualquiera, con cualquier capital y en cualquier momento de la vida, puede sentarse, mirar gráficos y hacerse millonario. Es una historia linda. Y es casi completamente falsa.

Después de años viendo carteras de todo tipo, llegué a una conclusión que parece obvia pero muy poca gente aplica: la estrategia correcta no depende del mercado. Depende de vos. De tu edad y de tu capital disponible hoy.

La Matriz — Encontrá tu cuadrante

Acá tenés que considerar tus dos variables clave: cuánto tiempo tenés por delante (tu edad) y cuánto capital líquido tenés disponible hoy. El resultado define exactamente dónde tiene que ir tu energía.

¿Cuál es la realidad de este cuadrante?

Imaginate que tenés USD 4.000 invertidos y lograra una rentabilidad del 10% anual, una ganancia muy buena, por cierto. Eso te genera USD 400 en un año. Con eso no financiamos ni un mes de vida. Por eso obsesionarse con los gráficos de acciones o del mercado a esta escala de capital es literalmente perder el tiempo que podrías estar usando para ganar más.

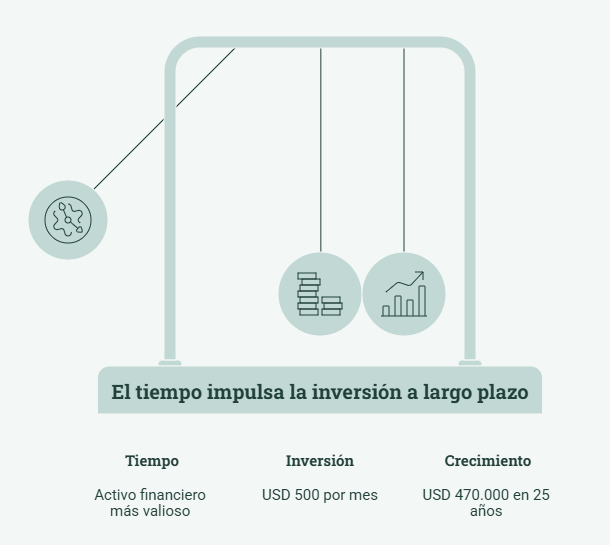

Pero hay una buena noticia enorme: tenés el activo más valioso del universo financiero. Tiempo. Si hoy invertís USD 500 por mes en un índice global y mantenés esa disciplina por 25 años, con una rentabilidad promedio del 8% anual, terminás con un patrimonio superior a los USD 470.000. Sin tocar un gráfico, sin estresarte con el dólar del viernes.

El error más común en este cuadrante

Hacer trading intradiario, saltar de activo en activo buscando arañar unos pocos dólares de ganancia. Esa energía mental invertida en el mercado es energía que le robás a tu carrera, tu negocio o tus habilidades. Y en este cuadrante, duplicar tu sueldo o tu facturación vale infinitamente más que elegir bien entre dos CEDEARs.

Dónde tiene que ir tu energía

- 90% del foco mental: aumentar tu sueldo o ventas, adquirir habilidades de alta demanda y escalar tus ingresos activos.

- 10% del foco: automatizar el proceso de inversión. Configurarlo una vez y no tocarlo.

- Evitar el ruido financiero diario (redes sociales, tips, gurús). No suma nada a esta etapa.

¿Cuál es la realidad de este cuadrante?

Estás en el mejor escenario financiero posible. Reunís las dos mayores ventajas del ciclo de vida: una masa crítica de capital que ya justifica una estructuración profesional, y un horizonte temporal extenso que te permite absorber los ciclos bajistas sin que te destruyan el sueño.

Con USD 65.000 al 10% anual, el interés compuesto genera USD 6.500 en el primer año. Ese retorno se reinvierte. Al año siguiente, la base es USD 71.500. En 20 años, sin aportar un dólar más, ese capital llega a más de USD 430.000. Y si seguís aportando mensualmente, la cifra se multiplica de forma exponencial.

El error más común en este cuadrante

Ser demasiado conservador por miedo a perder lo que ya acumulé. Muchos que llegan a este cuadrante se paralizan y terminan poniendo todo en plazo fijo o dólares bajo el colchón. La inflación los licua despacio y sin que se note. El riesgo real no es la volatilidad del mercado: es la lentitud de los activos sin rendimiento real.

Dónde tiene que ir tu energía

Aprovechar ese capital y esos años para invertir en activos con alto potencial, que tengan crecimiento exponencial. Tenés por delante años valiosos y un motor de capital que funciona solo para generar rendimientos.

Si lográs mantener una disciplina de ahorro y poner en marcha una estrategia de inversión inteligente, tenés el camino allanado a la prosperidad financiera.

¿Cuál es la realidad de este cuadrante?

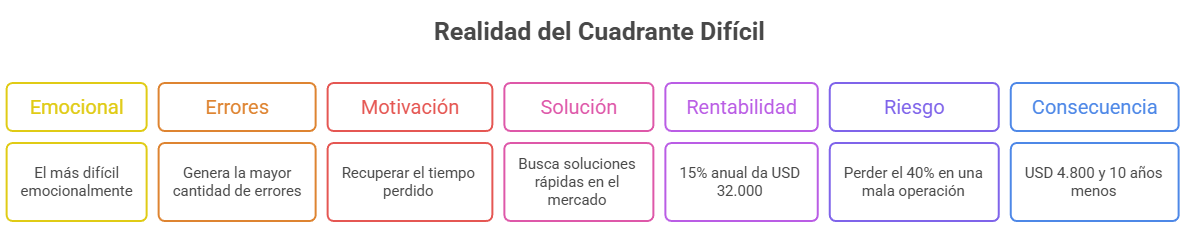

Es el cuadrante más difícil emocionalmente, y el que más errores genera. La persona siente que “tiene que recuperar el tiempo perdido” y busca en el mercado una solución rápida. Pero la matemática es cruel: con USD 8.000 y 10 años de horizonte, incluso una rentabilidad extraordinaria del 15% anual te da USD 32.000 al final. Es un buen resultado. Pero no es la libertad financiera que se imagina.

Y si en el camino asume riesgos altos para “apurar” el resultado y pierde un 40% en una mala operación, queda con USD 4.800 y 10 años menos. Es un error que no tiene vuelta atrás.

El error más común en este cuadrante

Intentar “salvarse” a través del mercado. Meterse en activos de alta volatilidad, escuchar tips, hacer trading con capital que no puede permitirse perder. El mercado no es un atajo para solucionar una falta de escala patrimonial. Nunca lo fue.

Dónde tiene que ir el foco real

- Monetizar la experiencia: consultorías especializadas, asesoramientos de nicho, coaching profesional. Alguien con 25 años de trayectoria en un sector tiene un valor de mercado enorme que suele estar submonetizado.

- Activar redes de contactos: muchos negocios y proyectos se cierran por confianza, no por precio. El capital relacional de una persona con experiencia es un activo real.

- Reducir estructura de costos fijos para aumentar el excedente mensual disponible.

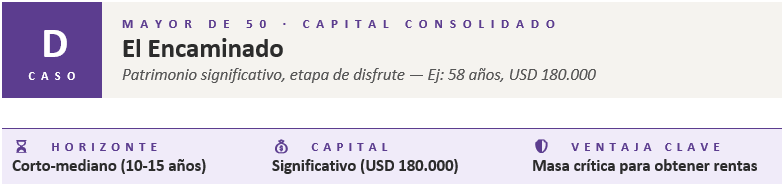

¿Cuál es la realidad de este cuadrante?

Con USD 180.000 bien estructurados, una cartera diversificada de instrumentos puede generar más de USD 1.000 mensuales, de forma predecible, sin volatilidad, sin mirar pantallas. Eso cambia la ecuación de vida completa.

La ventana de generación laboral activa comienza a achicarse, y eso es completamente normal. La prioridad estratégica se desplaza de acumulación hacia preservación y generación de flujo de caja previsible.

El error más común en este cuadrante

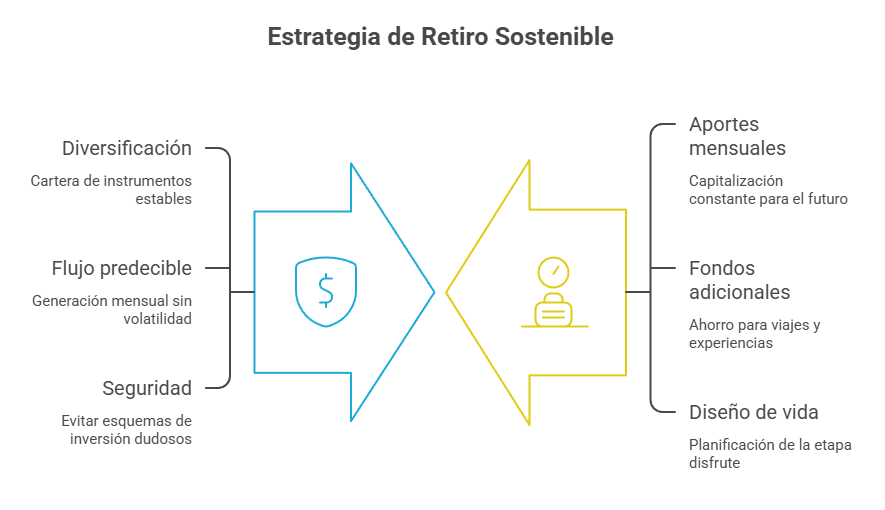

Seguir especulando como si no tuvieras capital o invertir en esquemas dudosos sin respaldo. No arriesgues el capital que tanto te costó construir, es la base de tu futuro. Si lográs que ese tiempo antes del retiro ese capital trabaje para vos y a su vez hacer aportes mensuales podrás estar en una situación muy favorable en la cual tu capital te permite vivir la vida que querés.

Dónde tiene que ir el foco real

Ya lograste acumular un capital base que de seguir invertido te cubre gastos de retiro. Ahora es momento de aprovechar este tiempo para armar fondos adicionales para viajes o experiencias, diseñar esa etapa de la vida de disfrute que querés tener.

El veredicto final

La inteligencia financiera no consiste en imitar al inversor de moda. Consiste en entender qué variable juega a tu favor hoy y actuar en consecuencia.

Si tenés tiempo, dejá que el mercado haga su trabajo durante décadas. Si el tiempo apremia, tu mayor activo sos vos mismo. El mercado de capitales es una herramienta extraordinaria para potenciar y proteger la riqueza, siempre y cuando se lo use en el momento adecuado del ciclo vital.

¿Encontraste tu cuadrante?

Si querés analizar en detalle cómo estructurar tu cartera en función de tu perfil real, podés agendar una primera entrevista con nuestro equipo en Closing Bell Advisors. Armar un plan acorde a tu capital y momento de tu vida hará la diferencia.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer