7 objetivos financieros que tenés que lograr antes de los 40

Llegar a los 40 en Argentina es un hito que merece un asado y, posiblemente, un monumento. Si estás cerca de esa edad (o ya la pasaste y estás buscando recalcular), sabés que sobrevivir financieramente en estas latitudes es deporte de riesgo. Mientras que un inversor en Estados Unidos se preocupa por si el S&P 500 rinde un 8% o un 10% anual, el inversor argentino promedio está ocupado tratando de que la inflación no se devore su sueldo antes del día 15, o intentando adivinar si el dólar MEP va a pegar un salto el martes después del feriado.

Para sobrevivir es necesario tener un norte, algo que te permita saber si vas bien encaminado o no. Por eso hoy quiero compartirte los 7 objetivos financieros que todo argentino debería cumplir antes de soplar las 40 velitas.

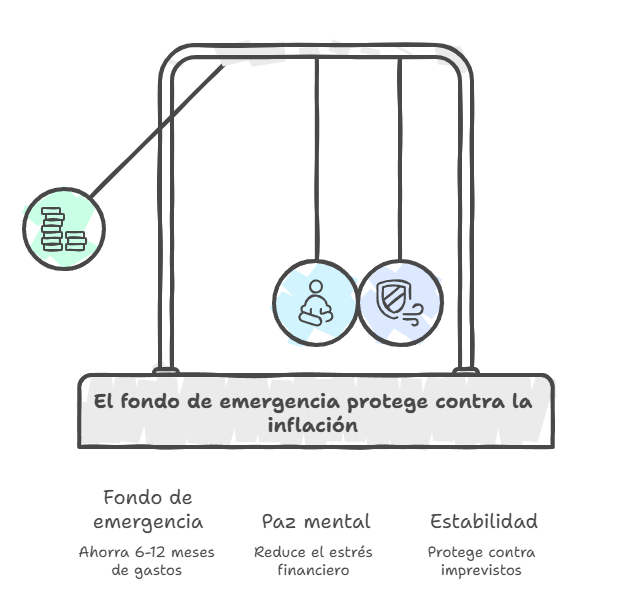

Objetivo #1 Armá un fondo de emergencia que aguante el tsunami inflacionario

Empecemos por lo básico, pero esencial: el colchón de seguridad. En Argentina, donde un electrodoméstico roto puede costarte lo que un sueldo mínimo, no podés dejar esto al azar. El objetivo es juntar el equivalente a 6-12 meses de gastos en un activo que no se derrita con la inflación. ¿Por qué más que los 3-6 meses que recomiendan en yanquilandia? Porque acá la inflación anual ronda el 20-30% en 2026 y un despido o una enfermedad puede extenderse por un plazo más largo.

¿Cómo llegar? Empezá ahorrando el 10% de tu sueldo mensual. Si ganás ARS 1.200.000, son ARS 120.000 al mes. En 2 años, tenés el fondo. Lograr esto antes de los 40 te da paz mental.

El objetivo: Tener, como mínimo, 6 meses de tus gastos fijos ahorrados e invertidos en instrumentos líquidos y estables.

Objetivo #2 Comprá tu casa propia

El sueño de la casa propia es un objetivo muy buscado para los argentinos. Y acá me voy a apartar de la sabiduría común de los asesores financieros que te critican por aspirar a tener un techo propio. La realidad es que te pueden mostrar que con ese capital invertido podrías generar más ganancias que lo que pagás por alquilar, pero la tranquilidad de la casa propia comprada con inteligencia y en el momento adecuado, no tiene precio. No renegar con mudanzas, con renovaciones o con arreglos que no te quieren reconocer te da mucha tranquilidad en tu vida.

Sí, se trata de un gasto y quizás el más importante de tu vida, por eso es importante analizarlo bien y tomar la decisión correcta al momento de la compra.

El objetivo: Llegar a los 40 habiendo comprado tu casa propia. Por supuesto que acá no estamos hablando de que sea tu casa definitiva o de que la hayas pagado 100%, puede ser que tengas un crédito hipotecario que estés pagando, pero ya empezaste con el proceso de tener la vivienda resuelta.

Objetivo #3 Inversión constante en Capital Humano (El «Skill-up» de los 40)

Muchos creen que a los 40 ya «son lo que son». Error. En un mundo que cambia tan rápido, tu mayor activo no es tu casa ni tu auto, es tu capacidad de generar ingresos. Y en Argentina, esa capacidad tiene que ser flexible.

El objetivo: Haber desarrollado una habilidad o un nicho que te permita, idealmente, generar ingresos que no dependan solo del mercado interno. Ya sea que aprendas un idioma, te especialices en una tecnología, o aprendas a vender tus servicios al exterior (el famoso «exportar servicios»), tu meta es que tu hora de trabajo valga cada vez más. Si tu ingreso real está estancado desde los 30, tenés un problema de obsolescencia. La mejor protección contra la devaluación no es el dólar, es ser un profesional que el mundo quiera contratar.

Objetivo #4. Una cartera de inversión diversificada a nivel global

Este es el punto donde nos diferenciamos de los manuales básicos de finanzas personales. Para un argentino, el «riesgo país» es una mochila pesadísima. Si trabajás en Argentina, cobrás en pesos y tenés tus ahorros en un banco local, tu exposición al riesgo argentino es del 100%. Eso es una locura.

El objetivo: Tener una cartera de inversión que no dependa exclusivamente de lo que pase en la Casa Rosada. Los CEDEARs (Certificados de Depósito Argentinos) son la mejor herramienta que tenemos. Te permiten invertir en Apple, Coca-Cola, Google o el índice S&P 500 desde tu cuenta local, en pesos, pero siguiendo la variación del dólar CCL y el rendimiento de las acciones en Nueva York.

A los 40, deberías tener al menos el 50-60% de tus ahorros invertidos en activos que no sean riesgo argentino puro. No importa si son 1.000 o 100.000 dólares; lo que importa es que tu patrimonio esté globalizado.

Objetivo #5 Estructura de protección familiar (Seguros y Testamento)

Hablar de la muerte o la invalidez no es divertido, pero a los 40 es obligatorio. Si tenés gente que depende de vos, no podés dejar su futuro al azar.

El objetivo: Tener un seguro de vida y, si es posible, una cartera de inversión o seguro de retiro que complemente la casi inexistente jubilación que el Estado te va a dar en 25 años.

En Argentina, los seguros muchas veces se ven como un «gasto», pero son la base de la pirámide de la riqueza. Un imprevisto de salud o un accidente puede borrar décadas de ahorro si no estás cubierto. Además, empezá a ordenar tus papeles. Tener una estructura clara de quién tiene acceso a qué cuentas y qué pasa si vos no estás, es un acto de amor hacia tu familia.

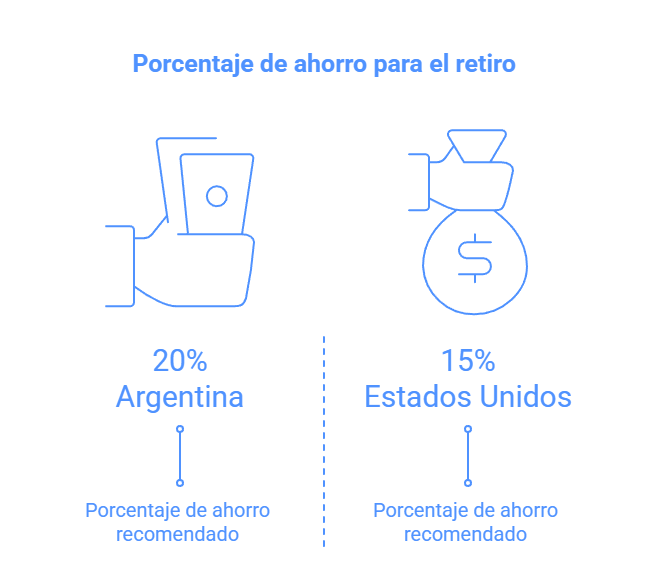

Objetivo #6 El hábito del «Págate a vos mismo primero»

A veces en Estados Unidos se habla de invertir 15% para el retiro. Yo, conociendo la volatilidad de nuestra moneda y la falta de seguridad social a largo plazo, te pido un esfuerzo más: el 20%.

El objetivo: Automatizar tu ahorro. A los 40, no podés «ahorrar lo que te sobra a fin de mes», porque en Argentina nunca sobra nada; el consumo se adapta siempre a lo que hay en la cuenta.

El sistema es simple: cobrás, separás el 20%, lo mandás a tu cuenta de inversión y lo invertís. Vivís con el 80% restante. Si lográs esto antes de los 40, el interés compuesto va a empezar a trabajar para vos de una manera que te va a sorprender cuando cumplas 50 o 60. Recordá que el tiempo es el insumo más caro de las finanzas; no lo malgastes.

Objetivo #7 Definir tu «Número de Libertad«

Llegar a los 40 es un buen momento para dejar de correr como un hámster en la rueda y empezar a mirar el horizonte. ¿Para qué estás ahorrando? ¿Cuánto necesitás realmente para vivir la vida que querés sin depender de un jefe o de un gobierno?

El objetivo: Tener un cálculo realista de tu costo de vida anual en dólares y saber cuánto capital necesitás acumular para que ese capital genere rentas que cubran tus gastos.

No hace falta ser millonario para ser libre. A veces, la libertad financiera es simplemente saber que tenés cubiertos los próximos 5 años de vida ante cualquier eventualidad. A los 40, deberías tener una hoja de ruta clara: «Necesito X cantidad de dinero invertido a una tasa de Y% para retirarme a los Z años». Sin un plan, solo tenés deseos. Y los deseos no pagan las cuentas.

¿Tarde para empezar? ¡Nunca!

Si estás leyendo esto y ya tenés 42, 45 o 50, y sentís que no cumpliste ni la mitad de estos puntos, no te castigues. Argentina es un país que nos pone palos en las ruedas constantemente. Lo importante no es dónde deberías haber estado, sino qué vas a hacer hoy con la información que tenés.

Las finanzas personales son, justamente, personales(con este test de personalidad financiera podés conocerte un poco más). No te compares con el pibe de 25 que pegó un «rulo» con criptomonedas y se compró un departamento, ni con el heredero que no sabe lo que es pagar un alquiler. Comparate con tu versión de ayer.

A los 40, todavía tenés por delante tus mejores años de generación de ingresos. Aprovechalos con inteligencia, disciplina y, sobre todo, con los ojos bien abiertos frente a la realidad de nuestro mercado.

Como siempre digo: invertir es una maratón, no una carrera de 100 metros. Y a los 40, recién estamos terminando el precalentamiento.

¡Buenas inversiones para todos!

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer