¿Tenés un inmueble que no lo podés vender? (La historia de los USD 900.000 perdidos)

Hola, ¿cómo estás?

Espero que estés teniendo una excelente semana. Hoy quiero hablarte de un tema que, lamentablemente, es moneda corriente en las charlas de asado, en las reuniones familiares y en las consultas que recibo a diario: el «ladrillo» que se convirtió en un ancla.

Seguramente conocés a alguien (o quizás te esté pasando a vos) que tiene un cartel de «VENDO» colgado en una propiedad desde hace años. El cartel se decolora por el sol, la inmobiliaria deja de atender con entusiasmo, y la frase siempre es la misma: «No lo voy a regalar, yo sé lo que vale».

Pero hoy quiero contarte una historia personal. Una historia que me pasó a mí, allá por enero de 2020, y que ilustra a la perfección el concepto más doloroso y menos comprendido de las finanzas personales: el Costo de Oportunidad.

Preparate un café, porque vamos a analizar con números reales cuánto cuesta encapricharse con un precio imaginario.

El terreno en el Cerro de las Rosas: Crónica de un error de cálculo

Corría enero de 2020. El mundo todavía no sabía que una pandemia estaba a punto de cambiarlo todo. En ese contexto, mi familia y yo estábamos buscando un terreno para construir nuestra casa.

Vimos muchos, pero uno en particular nos llamó la atención. Estaba ubicado en el Cerro de las Rosas, uno de los barrios más tradicionales y lindos de Córdoba. Era un lote excelente de 540 metros cuadrados.

¿El problema? El precio de lista.

La inmobiliaria pedía, sin ponerse colorada, USD 180.000.

Para ponerte en contexto: en ese mismo momento, un lote en un barrio privado de categoría como Valle Escondido rondaba los USD 200.000. No tenía ninguna lógica que un terreno en barrio abierto, por más lindo que fuera el Cerro, costara casi lo mismo que uno en un barrio cerrado con seguridad y amenities. Era un precio fuera de mercado.

Sin embargo, el terreno nos gustaba. Así que hicimos lo que hace cualquier inversor racional: ofertamos basándonos en el valor real, no en el valor de deseo del dueño.

Nuestra oferta fue de USD 105.000.

Nos pareció justa. Era dinero en mano, billetes «cara grande», listos para cerrar.

La respuesta de la inmobiliaria fue tajante. Nos dijeron que la oferta era «muy agresiva». Hablaron con la dueña y volvieron con una contraoferta: «Menos de USD 140.000 no podemos aceptar».

Ahí se terminó la negociación. No compramos. La dueña no vendió. Cada uno siguió su camino. Me terminó haciendo un favor porque conseguí una casa construida mucho mejor de lo que lo hubiera hecho (evitándome el dolor de cabeza de toda construcción).

El veredicto del tiempo

Avancemos la película 6 años. Llegamos a febrero de 2026.

Por curiosidad, o quizás por el destino, me volví a cruzar con la publicación de ese mismo terreno. Sí, leíste bien. El mismo terreno sigue a la venta. Seis años después.

¿Y sabés a qué precio está publicado hoy?

Está publicado a USD 105.000.

Exactamente el mismo número que nosotros ofrecimos en enero de 2020. El mercado, que es el juez supremo de los precios, terminó dándonos la razón. El terreno no valía USD 180 mil, ni USD 140 mil. Valía (y vale) lo que alguien está dispuesto a pagar.

Pero aquí es donde la historia deja de ser una anécdota inmobiliaria y se convierte en una lección financiera brutal.

La dueña del terreno podría pensar: «Bueno, al final lo voy a vender a USD 105.000, es lo mismo que me ofrecieron antes, solo perdí tiempo».

Grave error. No solo perdió tiempo. Perdió una fortuna. Y te lo voy a demostrar con la calculadora en la mano.

Lo que nadie te cuenta: El Costo del «No Vendo»

Muchas personas creen que si no venden, no pierden. Piensan que el inmueble «mantiene el valor». Pero se olvidan de que el dinero tiene un valor en el tiempo. Tener USD 105.000 en la mano en enero de 2020 no es lo mismo que tener la esperanza de cobrarlos en 2026.

Hagamos un ejercicio de imaginación financiera. Supongamos que esa dueña hubiera aceptado nuestra oferta «agresiva» de USD 105.000 en enero de 2020.

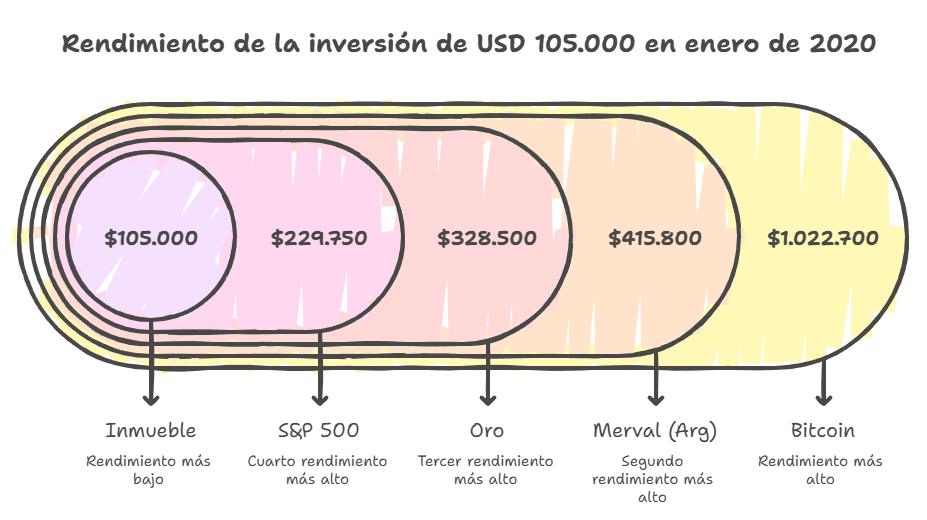

Con ese capital en mano, en lugar de dejarlo dormido en un terreno lleno de yuyos, podría haber armado una cartera de inversión diversificada. Veamos qué hubiera pasado con esos USD 105.000 si se hubieran invertido en distintos activos financieros desde enero 2020 hasta hoy, febrero 2026.

Mirá estos números, porque impactan:

1. La opción conservadora: El Oro (Gold)

Si esa persona es conservadora y tiene aversión al riesgo, podría haber comprado Oro. Es el refugio de valor por excelencia.

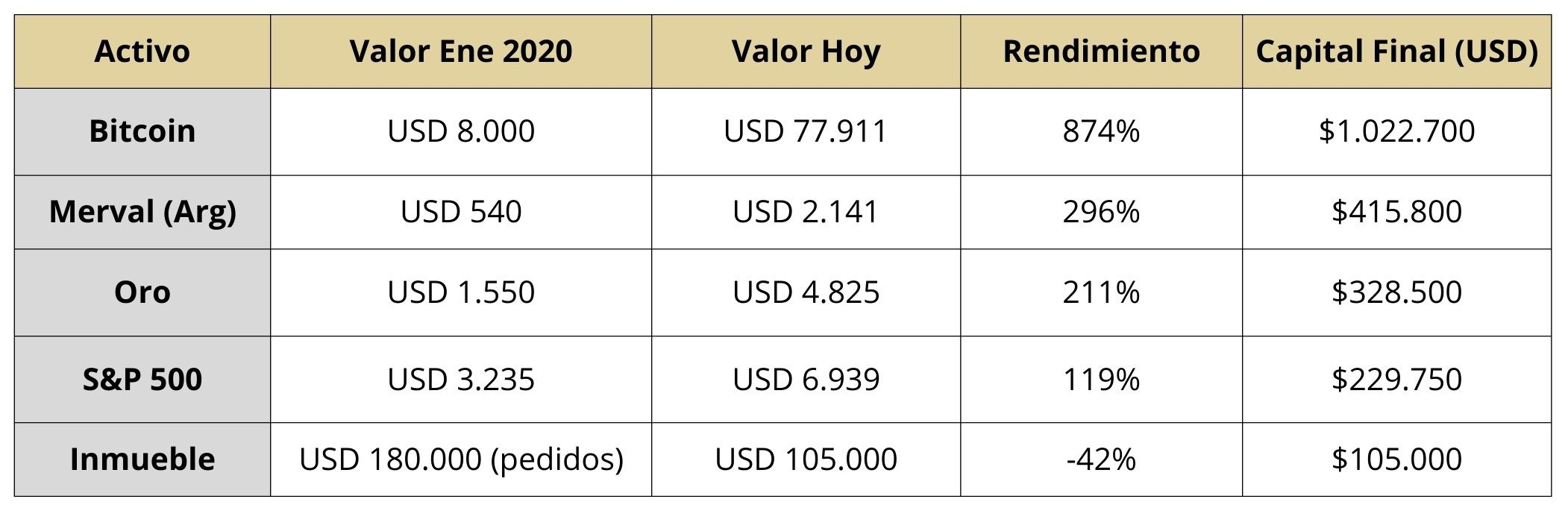

- Valor del Oro en Ene 2020: USD 1.550 la onza.

- Valor actual: USD 4.825 (ajustado por la cantidad comprada).

- Resultado: Esos 105.000 dólares se habrían transformado en USD 328.500.

- Ganancia: +211%.

Solo por cambiar un activo ilíquido (tierra) por uno líquido y seguro (oro), habría triplicado su capital en dólares en estos 6 años.

2. La opción de mercado: El S&P 500

Si hubiera decidido invertir en las 500 empresas más grandes de Estados Unidos (Apple, Microsoft, Google, etc.) a través de un ETF como el SPY.

- Valor del S&P 500 en Ene 2020: USD 3.235.

- Valor hoy: USD 6.939 (proyectado con la inversión inicial).

- Resultado: Hoy tendría USD 229.750.

- Ganancia: +119%.

Habría más que duplicado su patrimonio en moneda dura, superando ampliamente la inflación acumulada del dólar en ese periodo.

3. La opción Argentina: El Merval (Medido en dólar CCL)

Acá es donde muchos se sorprenden. A pesar de las crisis, de la inflación y de la política, las acciones argentinas estaban regaladas en 2020.

- Valor Merval (USD CCL) Ene 2020: USD 540.

- Valor hoy (proporcional): USD 2.141.

- Resultado: Sus 105.000 dólares hoy serían USD 415.800.

- Ganancia: +296%.

Sí, invertir en empresas argentinas (YPF, Pampa, Galicia) en el momento de mayor incertidumbre multiplicó el capital por cuatro en dólares.

4. La opción disruptiva: Bitcoin

Supongamos que esta persona tenía un perfil más agresivo o un asesor que le recomendó poner una parte en criptoactivos.

- Valor Bitcoin Ene 2020: USD 8.000.

- Valor Bitcoin actual: USD 77.911 (proporcional a la inversión).

- Resultado: Agarrate de la silla… Hoy tendría USD 1.022.700.

- Ganancia: +874%.

De tener un terreno que nadie quiere comprar, a ser millonaria en dólares. Literalmente.

Nota: Los rendimientos pasados no garantizan rendimientos futuros, pero la historia nos enseña la importancia de la diversificación

La realidad duele (pero enseña)

Volvamos a la dueña del terreno.

Ella no aceptó los 105.000 dólares. Eligió quedarse con el inmueble.

¿Cuál es su realidad hoy, en 2026?

- Sigue teniendo el terreno.

- Sigue pagando impuestos municipales y provinciales (Rentas) durante 6 años.

- Sigue pagando mantenimiento (cortar el pasto para que no la multen).

- Pasaron 6 años de su vida en los que no pudo hacer uso de ese dinero (viajes, salidas y entretenimientos, etc.).

- Y hoy, el mercado le dice que su terreno vale… USD 105.000.

Pero espera, porque en términos reales es aún peor. Si ajustamos por la inflación del dólar en estos 6 años (que fue alta a nivel global), esos 105.000 dólares nominales de hoy compran mucho menos que en 2020.

Según el análisis que realizamos, por el simple hecho de «no hacer nada» y quedarse con el inmueble, su capital sufrió una caída del 42% en términos reales frente a lo que podría haber sido una simple inversión pasiva.

Y si comparamos con lo que dejó de ganar (Lucro Cesante), la pérdida es astronómica. La diferencia entre tener 105.000 dólares hoy y tener 415.000 (Merval) o 1 millón (Bitcoin) es dinero que nunca va a recuperar.

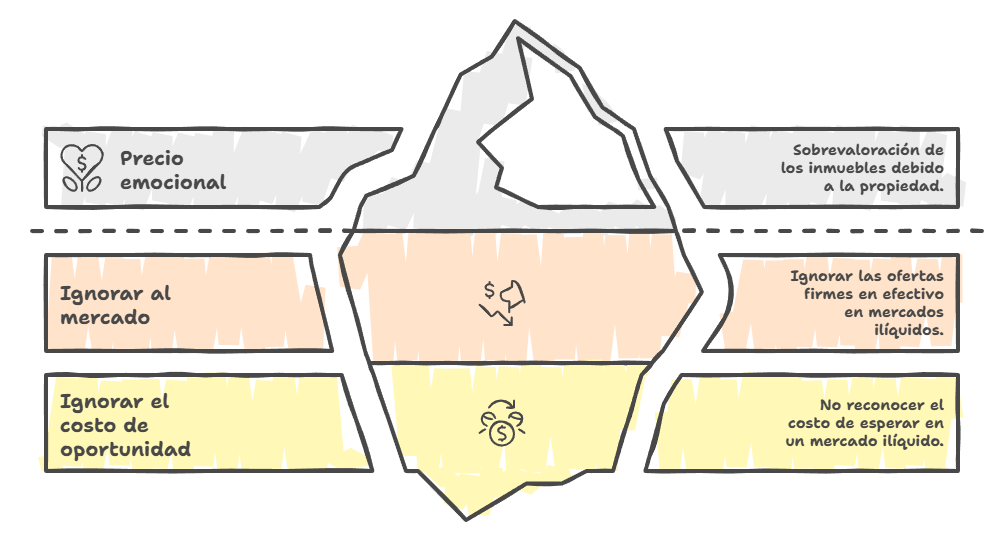

El sesgo del «Efecto Dotación» y el precio emocional

¿Por qué nos pasa esto? ¿Por qué somos tan racionales para algunas cosas y tan irracionales con los inmuebles?

En psicología financiera existe algo llamado el Efecto Dotación (Endowment Effect). Básicamente, es la tendencia a sobrevalorar algo simplemente porque es nuestro.

Cuando vendemos una casa o un terreno, no solo vendemos metros cuadrados. Vendemos «el esfuerzo de los abuelos», vendemos «el lugar donde imaginé mi futuro», vendemos ego. Y le ponemos un precio a ese ego.

El problema es que al mercado no le importa tu historia. Al comprador no le importa cuánto te costó a vos o cuánto cariño le tenés. Al comprador le importa la rentabilidad, la ubicación y el precio comparativo.

La dueña del terreno del Cerro de las Rosas cometió dos pecados financieros capitales:

- Ignorar al mercado: Cuando tenés una oferta firme en efectivo en un mercado ilíquido, tenés que escucharla

- Ignorar el costo de oportunidad: Creyó que esperar no tenía costo. El costo fue brutal tras 6 años de espera.

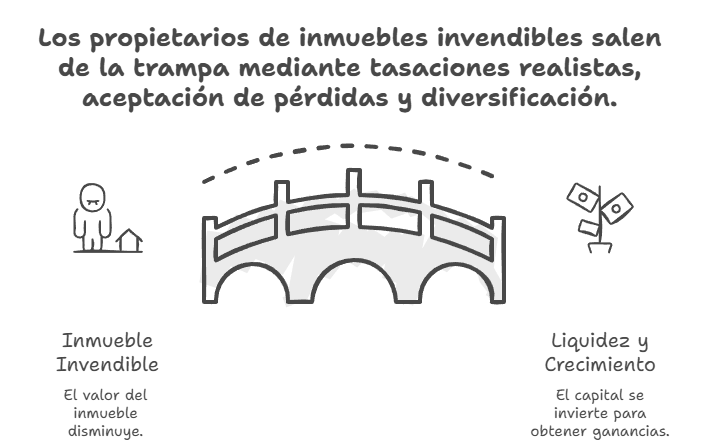

¿Cómo salir de la trampa del inmueble invendible?

Si estás leyendo esto y sentís un nudo en el estómago porque tenés una propiedad parada, no te desesperes. El primer paso es aceptar la realidad.

El mercado inmobiliario ha cambiado. Ya no estamos en la época donde los ladrillos siempre subían. Hoy, la liquidez es reina.

Si tenés un inmueble que no se vende, es muy probable que el precio esté mal. Sé que duele escucharlo, pero bajar el precio para vender HOY puede ser la mejor decisión financiera de tu vida si sabés qué hacer con ese dinero.

No se trata de «malvender». Se trata de rotar la cartera.

Fijate lo que pasó en el ejemplo:

- Vender a USD 105.000 en 2020 parecía «malvender» (porque pedían 180).

- Pero esa «mala venta» hubiera permitido comprar activos que hoy valdrían el triple.

Entonces, la estrategia es:

1.Tasación Realista: Olvidate de lo que valía en 2018 o lo que pide el vecino. Buscá precios de cierre reales.

2.Aceptar la pérdida contable para ganar liquidez: Si lo compraste a 150 y hoy te dan 120, tomalo. Esos 120 en movimiento recuperan la pérdida mucho más rápido que el inmueble parado.

3.Diversificación Inteligente: Acá está la clave.

No te estoy diciendo que vendas tu casa para poner el 100% en Bitcoin. Eso sería una locura y una irresponsabilidad de mi parte. El ejemplo de Bitcoin en la tabla es para mostrarte el potencial extremo, pero conlleva un riesgo extremo.

La solución es una Cartera Diversificada.

Imaginate si esa dueña hubiera vendido y dividido el capital así:

- 30% en S&P 500 (Crecimiento estable).

- 30% en Obligaciones Negociables o Bonos (Renta fija en dólares).

- 20% en Oro (Protección).

- 10% en Acciones Argentinas (Apuesta de valor).

- 10% en Bitcoin (Alto riesgo/Alto retorno).

Con ese mix, hoy estaría durmiendo tranquila, con mucha más plata de la que tenía, y sin tener que ir a cortar el pasto a un terreno baldío.

Conclusión: El dinero tiene que fluir

El ladrillo da sensación de seguridad porque lo podés tocar. Pero la seguridad financiera real no te la da la solidez del material, sino la liquidez y la rentabilidad de tus activos.

Estamos en un momento de mercado donde las oportunidades en activos financieros (acciones, bonos, Cedears) siguen siendo muy atractivas comparadas con la renta inmobiliaria tradicional, que está en mínimos históricos.

No te «empecines» en un número. No dejes que el orgullo te haga perder dinero. Si tenés un capital inmovilizado, liberalo. Ponelo a trabajar. El interés compuesto es la octava maravilla del mundo, pero necesita que le des la nafta (capital) para arrancar.

Si tenés dudas sobre cómo armar esa cartera diversificada para cuando vendas tu propiedad, o si querés analizar si te conviene vender ahora e invertir, estamos para ayudarte. En mi equipo nos especializamos en analizar tu situación global y armar un plan a medida, para que no te pase lo que le pasó a la dueña del terreno del Cerro.

¿Te animás a dar el salto de ahorrista de ladrillos a inversor diversificado?

Si querés que analicemos tu caso puntual, completá aquí con tus datos y nos ponemos en contacto para asesorarte.

No dejes pasar 6 años más. Tu «yo» del futuro te lo va a agradecer.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer