Guía para llegar al millón de USD por edad

Después de 15 años en el mundo de las finanzas, he visto cómo muchos persiguen el sueño del millón de dólares sin un mapa claro.

Hoy, quiero compartir con vos un enfoque basado en cálculos, para que visualices el camino hacia esa meta, sin importar tu edad actual.

La octava maravilla del mundo aplicada a tus inversiones

El interés compuesto, esa fuerza silenciosa pero poderosa, es el cimiento sobre el cual se construye la riqueza a largo plazo. Como Albert Einstein acertadamente señaló, es la octava maravilla del mundo, un fenómeno que permite que tu dinero crezca exponencialmente con el tiempo.

Está basado en que pequeños aportes pueden tener un crecimiento enorme si se les da el tiempo suficiente. Por ejemplo, si empezás con USD 10.000 a una tasa de 9% anual en dólares, vas a generar un rendimiento esperado de USD 900 el primer año. Y ese rendimiento se suma a los USD 10.000 iniciales con lo cual el segundo año el rendimiento se genera sobre USD 10.900, lo cual permite poner en marcha ese efecto bola de nieve que es el interés compuesto.

Pero te había dicho que hoy te voy a dar un mapa detallado de cómo llegar al millón de dólares a los 65 años, para cada edad considerando un rendimiento de 9% anual, en línea con el promedio histórico del mercado estadounidense, por eso te lo comparto a continuación:

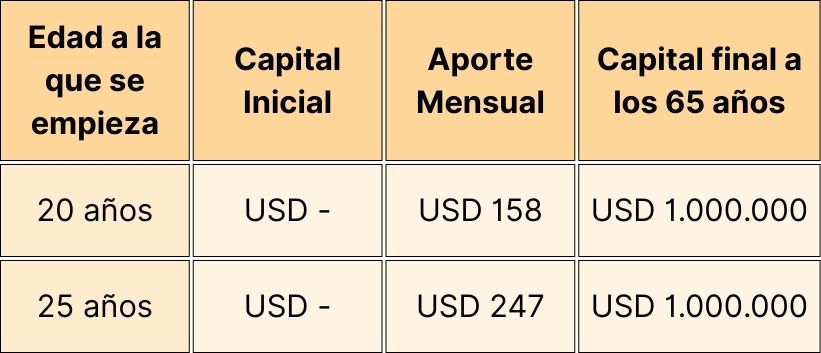

Fuente: elaboración propia en base a datos del mercado

Ahora haremos foco en cada caso de acuerdo con la etapa de la vida en que se encuentre cada persona.

A los 20: El Tiempo como tu Aliado Más Valioso

Si te encontrás en la década de los veinte, posees el activo más preciado en el mundo de las finanzas: el tiempo. Aprovecharlo sabiamente es fundamental para construir una base sólida para tu futuro financiero.

En ese caso armamos estos 2 escenarios:

Si empezás a los 20 años sin capital inicial, ahorrando a invirtiendo sólo USD 158 mensuales llegarías a los 65 años con un millón de dólares.

Si esperás a los 25 años, también sin capital inicial, llegarías a la misma meta con USD 247 mensuales. Esto considerando que arrancás sin ningún capital, ya que si tuvieras por ejemplo USD 5.000 ahorrados ya necesitarías apenas USD 200 mensuales en tu etapa activa.

La clave a esta edad radica en la disciplina y la constancia. Empezá con pequeñas inversiones, incluso si te parecen insignificantes, y aumentá gradualmente tus aportes a medida que tus ingresos crecen.

A los 30: Acelerando el Ritmo Hacia la Libertad Financiera

Al llegar a los treinta, ya deberías haber establecido una base financiera sólida. Es el momento de acelerar el ritmo y buscar oportunidades para aumentar tus ingresos y hacer crecer tu patrimonio.

Considerá estos 2 escenarios que armamos ya considerando una pequeña base de capital inicial:

Acá vemos que si empezás a los 30 años con un capital inicial de USD 10.000, ahorrando USD 307 mensuales podrías tener tu ruta al millón. Si empezás a los 35 años con un capital inicial de USD 25.000 ya necesitarías unos USD 409 mensuales para llegar a la misma meta.

A esta edad, el esfuerzo ya es mayor que en la década anterior pero seguimos hablando de objetivos razonables porque el interés compuesto tiene aún mucho tiempo para actuar.

A los 40: Consolidación y estrategia para un futuro financiero sólido

Al alcanzar los cuarenta, es probable que ya hayas acumulado un cierto patrimonio. Pero suele ocurrir que la gente no llegó adonde quería llegar y ya sienten más presión de tiempo.

Por eso en esta etapa es crucial no seguir demorando. Para que puedas analizarlo acá hicimos 2 escenarios, según empieces a los 40 o 45 años:

Empezando a los 40 años con USD 35.000 de capital inicial, tenés que hacer un aporte de USD 687 por mes para llegar a los 65 años con un millón de dólares. Y si empezás a los 45 años con un capital de USD 50.000, ya necesitás USD 1.172 mensuales de ahorro.

Es que ya el tiempo es menor para que el interés compuesto haga su magia, entonces si estás en esa etapa es crucial que no dejes pasar un momento más para empezar.

A los 50: El sprint final hacia la independencia financiera

Si te encuentras en la década de los cincuenta, aún estás a tiempo de alcanzar el millón de dólares. Es el momento de realizar un sprint final y enfocarte en estrategias que te permitan maximizar tus ingresos y hacer crecer tu patrimonio en el menor tiempo posible.

Acá armamos dos escenarios que combinan un mayor capital inicial con un esfuerzo de ahorro:

Ahí se ve que, a los 50 años, con un capital inicial de USD 90.000 necesitás invertir USD 1.908 por mes. Y si esperas a los 55 años, ya el esfuerzo es mucho mayor. Con USD 130.000 de capital inicial, te hacen falta ahorros de USD 3.797 por mes para llegar al millón.

Si te parecen objetivos difíciles para tu nivel de ingresos, no pasa nada. Considerá trabajar unos años más o buscar fuentes adicionales de ingresos para poder darle ese impulso adicional a tu patrimonio.

¿Necesito el millón de dólares?

Hasta acá hicimos los cálculos para llegar al ansiado millón de dólares. Es normal que te preguntes, ¿realmente me hace falta eso? No, la realidad es que lo que necesites va a depender de cuánto querés gastar, si vas a tener algún ingreso extra, entre otros factores. Un asesor de confianza puede ayudarte a llegar a ese número.

Por eso es clave que puedas armar un plan de ahorro e inversión a medida, que haga que puedas llegar al capital que necesitas, sin importar tu edad.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer