¿Tu inversión vale lo que realmente te cuesta?

Una persona que asesoro con sus inversiones me contó que cuando le dice a alguien que tiene una propiedad heredada de sus viejos, la reacción suele ser la misma: “¡Qué suerte, un ingreso extra!”

La realidad es bastante más complicada que eso.

El departamento está a nombre de los tres hermanos. Cada vez que hay que tomar una decisión (renovar el baño, subir el alquiler, cambiar el inquilino) los mensajes de WhatsApp se acumulan, las posiciones se endurecen y, lo que empezó como una reunión familiar para comer un asado termina en un silencio incómodo que puede durar semanas.

El rendimiento anual del inmueble está bien. Pero el costo en energía, tiempo y vínculos… ese no aparece en ninguna planilla.

Ahí es donde entra un concepto que me parece clave y que pocos asesores mencionan: el retorno ajustado a las molestias.

El número que falta en tu análisis

Los asesores de inversión suelen hablar del perfil de rentabilidad ajustado al riesgo: cuánto riesgo aceptás por cada punto de retorno esperado. Es un concepto válido. Pero hay otra variable que casi nunca se pone sobre la mesa: el tiempo y la energía que te insume esa inversión.

El contador y escritor Mitchell Baldridge lo llama el “retorno por las molestias”: la idea de que el tiempo y la energía que dedicás a una inversión son parte real de la ecuación de retorno, aunque no aparezcan en ningún balance.

Pensalo así: si una propiedad que tenés en alquiler temporario te genera un 10% anual, pero requiere que des 10 horas de tu fin de semana, viajés hasta el lugar, resolvás problemas de mantenimiento y lidies con inquilinos difíciles (o peor, con hermanos con lo que no te ponés de acuerdo), ese 10% empieza a verse muy distinto.

Ahora comparalo con un fondo indexado al mercado que te genera un 9% promedio anual con cero desembolsos de tiempo y energía, comprándolo de forma automática desde tu teléfono.

¿Cuál es la mejor inversión? La respuesta no es obvia.

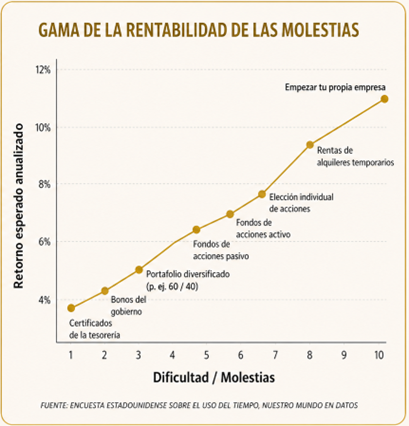

La gama de la rentabilidad de las molestias

Nick Maggiulli recopiló datos de distintos activos de inversión y los graficó en función de dos variables: el retorno esperado y la dificultad/molestia que implican. El resultado es muy ilustrativo:

1. Certificados de la tesorería → ~4% retorno / Dificultad baja

2. Bonos del gobierno → ~4,5% retorno

3. Portafolio diversificado 60% acciones/40% bonos → ~5% retorno

4. Fondo de acciones pasivo → ~6% retorno

5. Fondo de acciones activo → ~6,5% retorno

6. Elección individual de acciones → ~7,5% retorno

7. Rentas de inmuebles por alquiler temporario → ~9% retorno / Dificultad alta

8. Empezar tu propia empresa → ~11% retorno / Dificultad muy alta

La línea es clara: a mayor molestia, mayor retorno esperado. Pero la pregunta relevante no es “¿qué activo rinde más?” sino “¿qué activo rinde más en relación al tiempo y energía que me cuesta?”

Empezar tu propio negocio, en la esquina superior derecha del gráfico, ofrece la tripleta tentadora: alto riesgo, alta molestia y alta recompensa. Muchos la eligen porque el control sobre el propio destino es atractivo. Pero hay que ser honesto: la mayoría de las empresas no sobrevive su primera década.

Las rentas inmobiliarias están justo antes: retorno interesante, pero con una dificultad real. Y ahí vuelvo al ejemplo de la propiedad con mis hermanos: el gráfico no mide el costo de no poder juntar a la familia en paz un domingo.

¿Cómo aplicarlo a tus decisiones?

Antes de incorporar —o mantener— cualquier inversión en tu cartera, hacete estas preguntas:

- ¿Cuántas horas por mes me requiere esta inversión?

- ¿Genera conflictos con personas que me importan?

- ¿El retorno incremental justifica esa energía extra versus una alternativa más simple?

- Si le pusiera precio a mi tiempo libre, ¿sigue siendo rentable?

No te estoy diciendo que vendas todo y te quedes solo con fondos indexados. Te estoy diciendo que el análisis de una inversión no termina en la hoja de cálculo.

Hay activos que tienen un retorno financiero atractivo pero un retorno de vida muy pobre. Y eso también es una pérdida.

Una última reflexión

Una inversión que te genera rendimiento pero te cuesta la paz con tu familia, no es una buena inversión. Es cara en la moneda que más importa.

Y si tenés dudas sobre cómo armar una cartera que equilibre retorno y calidad de vida según tu situación puntual, en Closing Bell Advisors trabajamos exactamente eso: carteras a medida, con objetivos claros, sin fórmulas mágicas y con total transparencia sobre cómo funciona el servicio.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer