Cómo conviene comprar tu casa en Argentina

Comprar su casa es uno de los sueños más anhelados por los argentinos. Es que la casa propia es una forma de sentir la satisfacción de haber logrado uno de los objetivos más importantes de la vida, un hogar de refugio para vos y tu familia.

En nuestro país este sueño parece muy difícil de alcanzar porque existe un histórico déficit habitacional y la gente se desalienta pensando que es imposible llegar.

Por eso hoy queremos contarte las 3 formas en que podés comprar una casa en Argentina y ayudarte a elegir la mejor para vos:

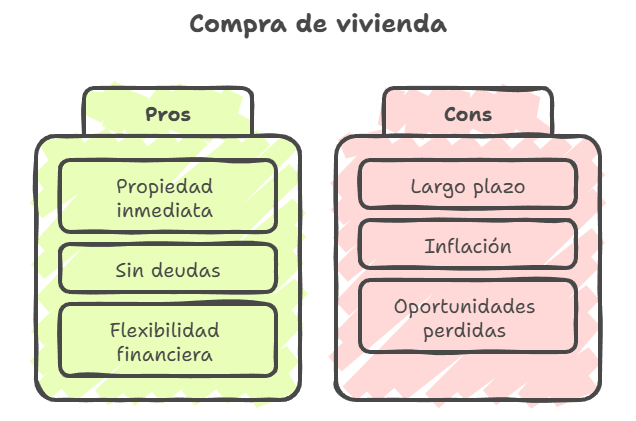

- Ahorrar, pagar todo y te dan la casa

- Préstamo y te dan la casa

- Pagar y no te dan la casa

Spoiler alert, una de esas 3 se trata de una trampa.

Las únicas dos formas seguras de comprar tu casa

Analicemos las dos primeras formas de comprar una casa:

- Ahorrar, pagar todo y te dan la casa

- Préstamo y te dan la casa

Las dos formas pueden ser válidas porque pagás por tu casa y te llevás tu casa, ya sea con dinero de tus ahorros o con un préstamo hipotecario.

En el mundo, lo normal es comprar casas con créditos hipotecarios. Al fin y al cabo vas a vivir muchos años en esa casa y es lógico buscar repartir ese gasto (quizás el más importante de tu vida) en esos años. El problema en Argentina es que las ventanas en que hay créditos hipotecarios razonables suelen ser muy cortas.

Si vas a ahorrar para pagar tu casa o el anticipo de tu crédito hipotecario, es fundamental que inviertas ese dinero. Porque si solamente lo dejás en el colchón o en la caja de seguridad, se te va a hacer muy cuesta arriba llegar.

Déjame que te lo muestre con un ejemplo.

Lo primero que tenés que determinar es que tipo de casa querés comprar y qué costo tiene. Supongamos que ya definiste que el tipo de casa que querés comprar vale aproximadamente USD 120.000. Si vas a ir por el crédito hipotecario, tenés que juntar el anticipo, que te suelen pedir un 20%, es decir, serían USD 24.000.

Si podés ahorrar USD 300 por mes, llegarías a juntar USD 24.000 en casi 7 años. En cambio, si a ese ahorro lo invertís al 9% anual en dólares, tasa promedio histórica del mercado americano, llegarías en 5 años, 2 años menos, en sólo un 80% del tiempo.

Y si quisieras comprar la casa cash, juntando los USD 120.000, ¿cuánto demorarías en cada caso? Bueno, sólo ahorrando USD 300 por mes, llegarías en 33 años. Muchísimo tiempo. Pero ¿si también lo invertís? Ahí el tiempo se reduce a 16 años, menos de la mitad.

Por eso es clave no dejarse estar y tener un plan financiero adecuado que multiplique tus ahorros.

¿Qué cosas tener en cuenta para definir tu plan para comprar tu casa?

- Determiná el precio del tipo de casa que querés comprar y fíjate que sea acorde a tu capacidad de ahorro y plazo en la que querés comprarla. Un ejercicio que pocos hacen y que hace que nunca lleguen.

- Ponete un objetivo de ahorro mensual que vas a destinar a la compra de la casa. Este dinero tiene que estar separado del resto de tus inversiones y no se toca para irte de vacaciones o cambiar el auto.

- Armá una estrategia de inversión inteligente que te permita llegar al capital que buscás, tanto si la vas a comprar de contado o si vas a ir por el crédito hipotecario.

- Si vas a comprar con crédito hipotecario, que la cuota no supere el 25% de tus ingresos es clave para que el sueño de la casa propia no te asfixie.

- Siempre, pero siempre, comprá con escritura. Si pagás dinero y no te dan escritura, no sos dueño, es así de simple. He visto a incontables personas perderlo todo por comprar inmuebles que no se escrituraban, con distintas modalidades. No te arriesgues, tu casa sólo es tuya si la tenés escriturada.

Y eso me lleva al siguiente punto en el que vamos a hablar de la forma en que NO te conviene comprar tu casa, que tristemente es muy utilizada.

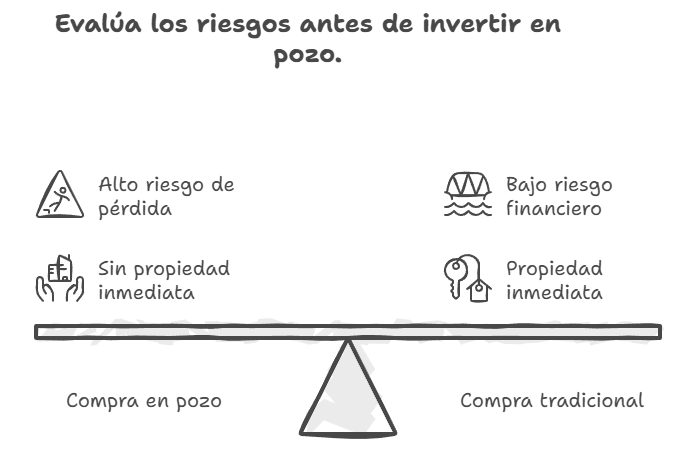

Estoy hablando de la compra en pozo.

Que tu casa no se quede en el pozo

Primero déjame decirte que cuando comprás en pozo, por más que te lo quieran vender de otra manera, no estás comprando nada. Es así como escuchás, suelen decirte que la compra en pozo es más barata, pero en realidad lo que está pasando es que estás pagando plata sin recibir nada a cambio.

Eso suena a un préstamo, no a comprar una casa, ¿verdad? Es exactamente así, le estás prestando dinero a una desarrollista que no cuenta con los fondos para llevar a cabo el proyecto por sí misma (o teniéndolos prefiere no usar su dinero propio) y entonces le dice a la gente que le prometen una casa a cambio de un esquema de pagos.

Esto es una inversión de alto riesgo porque estás siendo un prestamista y dependés de la solidez (y honestidad) de la desarrollista. Los casos de estafas son incontables y es posible que pierdas todo tu capital.

Ahora, ¿quiere decir esto que nunca podés ganar con la inversión en pozo? No, pero lo importante es que tengas presente que se trata de una inversión de alto riesgo. Te puede salir bien o podés perderlo todo. Es algo que sólo recomendaría que hagas con dinero que podés permitirte perder y claramente el dinero para comprar la casa para tu vida no es ese.

Muchos te van a decir que podés comprarlo más barato con la compra en pozo pero como te demostré ese dinero podés ir invirtiéndolo y cuando llegues al monto objetivo ahí sí ir a negociar la compra de un inmueble que te dé la tranquilidad que sos el dueño con todas las de ley.

Comprar la casa propia es un sueño que podés lograr con paciencia e inteligencia financiera. No caigas en trampas, invertir tu capital te pondrá en el camino de llegar a cumplir el sueño.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer