4 Decisiones que perjudican tus ahorros sin que te des cuenta

A lo largo de los años he visto de cerca cómo pequeños errores de juicio pueden tener un impacto devastador a largo plazo. No se trata de grandes inversiones fallidas o de deudas masivas, sino de decisiones cotidianas, casi invisibles, que poco a poco desangran tus ahorros.

El verdadero enemigo de la estabilidad financiera no es la falta de ingresos, sino la falta de conciencia. A continuación, presento cuatro de los hábitos más insidiosos que he identificado dañan fuertemente tus ahorros sin que te des cuenta y también te cuento que podés hacer para evitarlo..

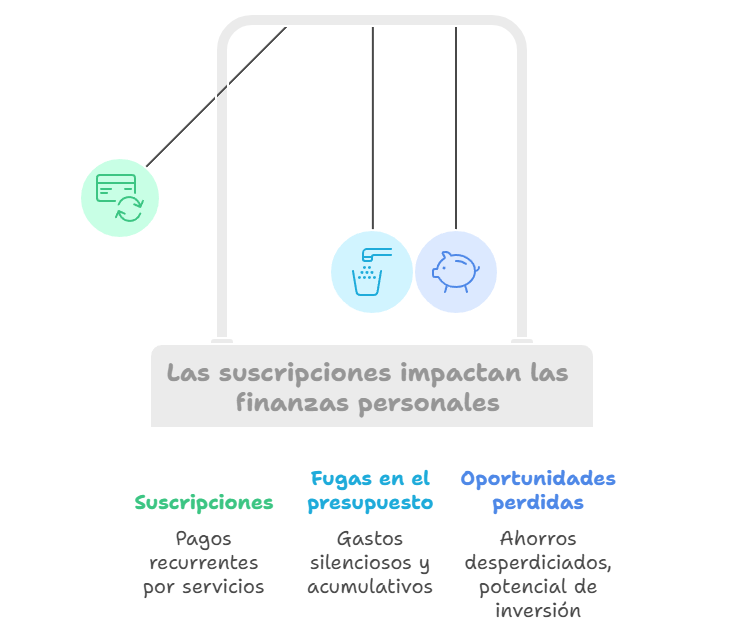

1. El Costo de la Comodidad: Suscripciones y Pagos Automáticos

En la era digital, la conveniencia es el rey. Pagar por servicios en línea, disfrutar de streaming ilimitado y recibir productos en tu puerta es la norma. Sin embargo, esta comodidad tiene un precio. Las suscripciones y los pagos automáticos son una de las fugas más silenciosas en el presupuesto de cualquier persona.

El Problema: La mayoría de la gente se suscribe a un servicio con una intención clara: usarlo con frecuencia. Pero la realidad es diferente. Es fácil olvidar esa suscripción de la revista digital que solo leíste una vez, el gimnasio al que ya no vas, o ese servicio de música que te duplicaste por accidente. Cada pago, por pequeño que sea, se suma. USD 10 al mes se convierten en USD 120 al año. Y si tenés 5 servicios, ya son USD 600 al año.

La Solución: Realizá una auditoría exhaustiva de tus gastos. No te limites a revisar tu estado de cuenta; agarrá una libreta y anotá cada pago automático. Busca en tu correo electrónico los recibos de servicios como Netflix, Spotify, Amazon Prime, o cualquier otro. Luego, preguntate: ¿Realmente uso este servicio? ¿Vale la pena el costo? Si la respuesta es no, cancelá la suscripción. Hacer eso puede liberarte cientos o miles de dólares al año.

Pensá que conseguís liberar USD 50 al mes en esos gastos. Puede parecer poco pero sólo ese ahorro invertido al 9% anual a lo largo de 40 años de vida activa, se puede convertir en un capital de USD 202.729.

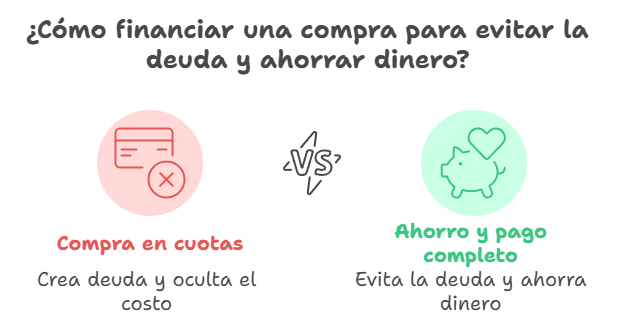

2. La Falacia de la Compra en cuotas: «Solo son $50.000 al Mes»

Comprar en cuotas, especialmente con tarjetas de crédito, es un hábito peligroso que muchas personas no perciben como un riesgo. A menudo se justifica una compra con la frase «solo son $50.000 al mes», sin tener en cuenta el costo total, el tiempo que tardarás en pagarlo, o los intereses que se acumularán.

El Problema: La compra en cuotas oculta el verdadero costo de un producto porque creeme que te están cobrando interés. Además, esta práctica crea un sentido de deuda constante que limita tu capacidad de ahorro. Acumular varias compras pequeñas en cuotas puede llevar a una deuda de miles de dólares sin que te des cuenta. La deuda de tarjeta de crédito es una de las principales barreras para la acumulación de patrimonio.

La Solución: Antes de financiar una compra, preguntate: ¿Lo necesito de verdad? ¿Puedo pagar el precio completo ahora mismo sin endeudarme? Si la respuesta es no, lo más sensato es esperar. Si la compra es inevitable, considera otras opciones de financiación con intereses bajos o nulos, o mejor aún, ahorrá para pagar el artículo de una sola vez. Si ya tenés deudas de ese tipo priorizá su cancelación.

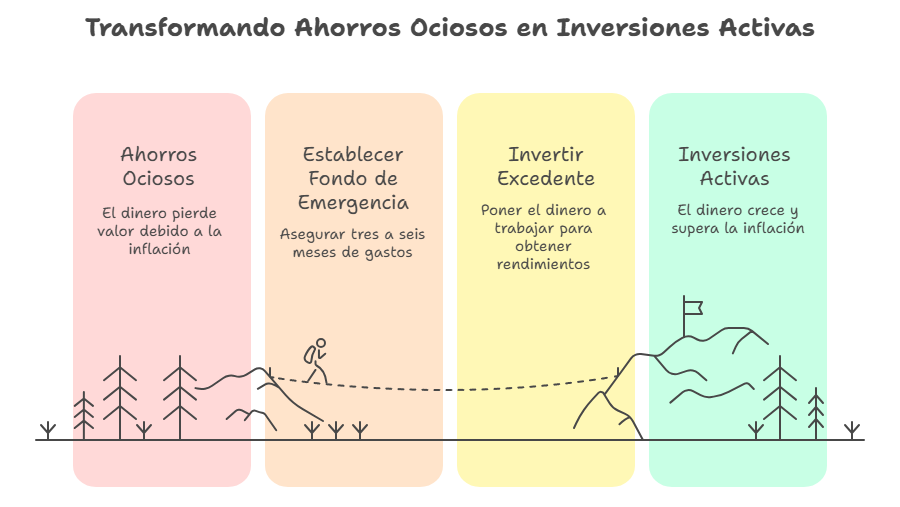

3. La Trampa del «Ahorro» Ocioso: Dejar tu Dinero líquido

La mayoría de la gente guarda su dinero en una caja de ahorro (a lo sumo una billetera virtual) o compra dólares abajo del colchón. Esta es una de las decisiones más costosas a largo plazo. Dejar tu dinero en una cuenta que no genera intereses es el equivalente a perder dinero, gracias a un fenómeno económico imparable: la inflación.

El Problema: La inflación reduce el poder adquisitivo de tu dinero con el tiempo. Así ahorres en dólares déjame que te cuente que USD 10.000 que ahorres hoy no tendrá el mismo valor en diez años. Por ejemplo, si ahorraste USD 10.000 hace 10 años, hoy valen en poder de compra el equivalente a USD 7.352. Si tu dinero está estancado y no lo invertís, su valor real se está erosionando lentamente. Estás trabajando duro para ganar dinero que luego se deprecia pasivamente.

La Solución: No dejes tus ahorros «durmiendo». Una vez que hayas establecido un fondo de emergencia (generalmente de tres a seis meses de gastos), el resto de tu dinero debe trabajar para vos. No está mal tener ese dinero en una billetera virtual o money market con un pequeño rendimiento pero lo que exceda ese monto tiene que invertirse a largo plazo.

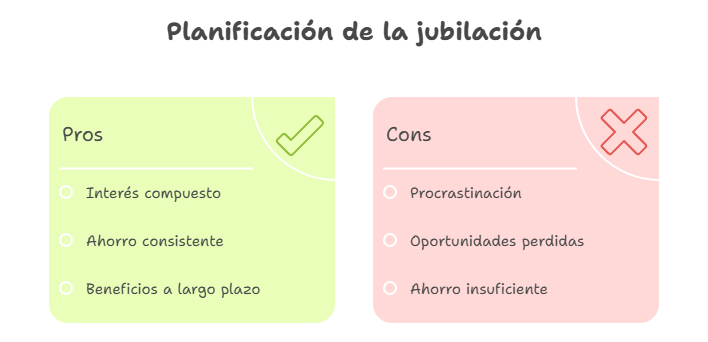

4. La Falta de un Plan de Jubilación: «Tengo mucho tiempo»

El error más grave que veo en la gente joven y de mediana edad es la procrastinación en la planificación de la jubilación. La mentalidad es «ya me ocuparé de eso más adelante» o «soy demasiado joven para preocuparme por la jubilación». Esta es una de las decisiones más perjudiciales a largo plazo.

El Problema: El tiempo es el activo más valioso que tenés. El interés compuesto es tu mejor amigo, pero solo si le das suficiente tiempo para trabajar. Ahorrar USD 200 al mes a los 25 años es infinitamente más efectivo que ahorrar USD 500 al mes a los 40. La diferencia se debe al poder del interés compuesto, que permite que tus ganancias generen más ganancias, creando un efecto de bola de nieve. Retrasar tu ahorro incluso unos pocos años puede costarte cientos de miles de dólares en tu patrimonio total de jubilación.

La Solución: Comenzá a ahorrar para la jubilación ahora mismo, sin importar tu edad o tus ingresos. El objetivo no es ser millonario mañana, sino establecer un hábito de ahorro consistente. Empezar a los 25 años con USD 200 al mes puede llevarte a una cifra de un millón de dólares al momento de la jubilación, mientras que empezar a los 40 con el doble puede no ser suficiente para alcanzar la misma meta.

El ahorro es un acto de voluntad. He aprendido que el éxito financiero no se basa en el conocimiento de fórmulas complejas o en la habilidad de predecir el mercado. Se basa en la disciplina, la paciencia y la conciencia. Las cuatro decisiones que vimos son errores que cualquiera puede cometer.

La buena noticia es que son fáciles de corregir. Empezá hoy. Revisá tus gastos, evaluá tus deudas, mové tus ahorros a una cuenta que genere rendimiento y, lo más importante, comenzá a invertir en tu futuro. Cada pequeña decisión que tomes hoy, consciente o inconscientemente, moldeará tu futuro financiero.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer