La trampa del «dólar bajo el colchón»

Es muy probable que, en algún rincón de tu casa, en una caja de seguridad o en una cuenta de ahorros que no se mueve, tengas un «canuto» o que tengas a alguien cercano que lo tenga. Esos dólares que guardaste con tanto esfuerzo, pensando que eran el refugio definitivo contra las tormentas de nuestra economía.

En Argentina, el dólar es nuestra religión y el colchón nuestro templo. Pero hoy quiero ser muy directo con vos: ese refugio te está costando plata.

Mucha gente cree que por tener los billetes físicos está «segura». Sin embargo, hay un enemigo silencioso que no descansa, no pide permiso y no sale en las noticias de la misma forma que el riesgo país: la inflación en dólares.

El mito del dólar «quieto»

Históricamente, nos grabaron a fuego que el que apuesta al dólar gana. Y frente al peso, no hay duda. Pero el mundo cambió. Hoy, tener USD 10.000 guardados desde hace diez años significa que, en términos de poder de compra real, tenés cerca de un 25% o 30% menos de lo que tenías antes. Los precios en Estados Unidos suben, las propiedades suben, los servicios suben.

Si tu plata no trabaja, se achica. Así de simple. El «costo de oportunidad» no es un concepto abstracto de pizarrón universitario; es la diferencia entre los viajes que podrías haber hecho, la educación que podrías haber financiado o el retiro tranquilo que te merecés, frente a un fajo de billetes que cada día compra menos.

Es que hubo años en los que el dólar parecía desbocado y parecía que no había negocio mejor que dolarizarse. Pero la inflación siempre nos llega a todos y queda más que evidente con un dólar que no se mueve con precios subiendo.

Cada vez necesitás más dólares para lo mismo y cada minuto que la plata queda en el colchón es una oportunidad de generar rendimientos que estás dejando sobre la mesa.

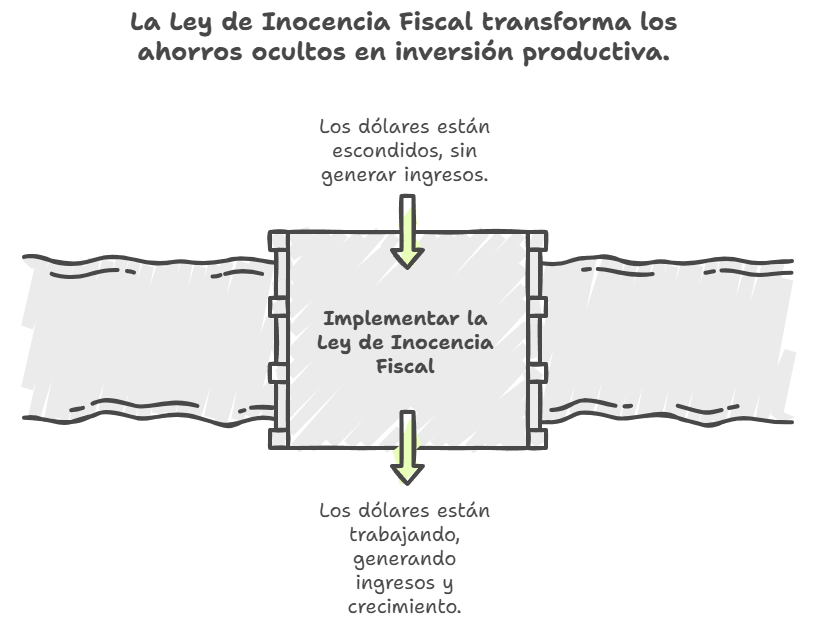

La Ley de Inocencia Fiscal: Un puente de plata

Acá es donde entra un factor clave que no podemos ignorar en el contexto actual: la Ley de Inocencia Fiscal.

Sé lo que estás pensando. » ¿otra vez un blanqueo?». Pero esta vez el enfoque es distinto. No se trata solo de «perdonar» una situación pasada, sino de dar un incentivo real para que esos dólares salgan de la oscuridad y entren al circuito productivo o financiero.

La oportunidad aquí es doble:

- Seguridad Jurídica y Fiscal: Regularizar esos fondos permite que operes con total tranquilidad, sin el temor de que un movimiento bancario dispare una alerta que no podés justificar.

- Costo Cero si Invertís: Lo más interesante de este esquema es que, si decidís canalizar esos fondos hacia instrumentos de inversión específicos (como Obligaciones Negociables, bonos soberanos o acciones argentinas), el costo de la regularización puede ser nulo.

Es decir, el Estado te está abriendo una ventana para que dejes de esconder tu capital y empieces a multiplicarlo sin pagar peaje, siempre y cuando lo pongas a trabajar en la economía real o financiera.

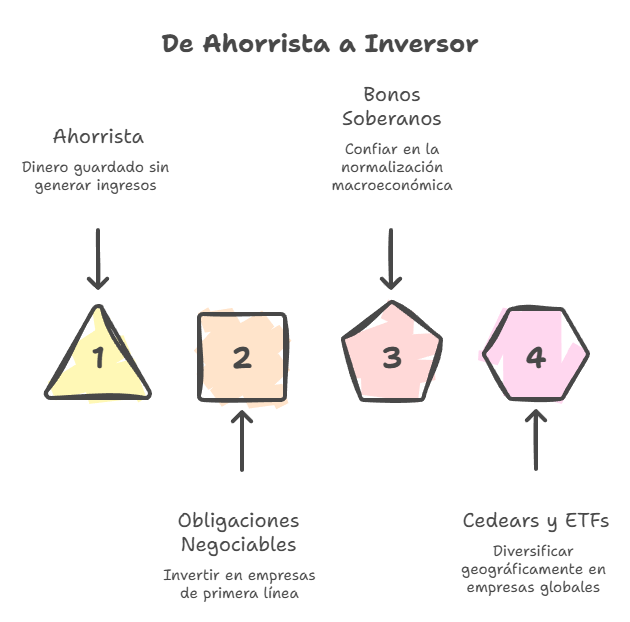

De «Ahorrista» a «Inversor»: El cambio de chip

Salir del colchón da vértigo. Lo entiendo perfectamente. Pero el riesgo de no hacer nada es, a largo plazo, superior al riesgo de invertir con estrategia. ¿Cómo empezamos a transformar ese ahorro estático en un motor de ingresos?

Ahí hay muchas alternativas que el inversor promedio no conoce o no sabe operar pero que pueden dar excelentes resultados:

- Obligaciones Negociables (ONs): Son, para mí, el primer paso ideal para el perfil conservador argentino. Le prestás tus dólares a empresas de primera línea (energéticas, agroindustriales, consumo masivo) y ellas te pagan una tasa de interés anual que suele rondar entre el 7% y el 9% en dólares. Compará eso con el 0% del colchón.

- Bonos Soberanos: Para quienes tienen un perfil un poco más agresivo y confían en la normalización de la macroeconomía, los títulos públicos ofrecen hoy retornos que en otros lugares del mundo son imposibles de encontrar.

- Cedears y ETFs: Si querés diversificar geográficamente, podés invertir desde Argentina en las empresas más grandes del mundo (Apple, Nvidia, Google, Coca-Cola). Tu capital sigue dolarizado, pero atado al crecimiento de la innovación global.

El plan de acción

No se trata de volverse loco y de salir a comprar cualquier cosa mañana. Se trata de tener un plan inteligente que te permita multiplicar esos ahorros que conseguiste con tanto esfuerzo siempre contando con conocimiento y asesoramiento profesional.

Primero, hay que evaluar cuánta de esa «plata bajo el colchón» realmente necesitás para una emergencia inmediata. Ese es tu fondo de reserva y tiene que quedar reservado para imprevistos como que se te rompió la heladera o perdiste tu fuente de ingresos.

El resto, ese excedente que tenés guardado «por las dudas», es el que tiene que estar en la cancha. Y acá hay muchas cosas que podés hacer con este dinero, si lo planificás de forma inteligente.

Aprovechar el marco de la ley de inocencia fiscal no es solo una decisión impositiva; es una decisión de vida. Es pasar de una mentalidad de escasez (esconder lo que tengo) a una de abundancia (gestionar lo que tengo para que crezca).

Y ahí es donde las mejores estrategias empiezan a marcar la diferencia.

Llevo 15 años viendo mercados subir y bajar. He visto crisis que parecían el fin del mundo y recuperaciones que nadie esperaba. Pero hay una constante que nunca falla: la paciencia y la disciplina pagan. El dólar bajo el colchón es una herencia del miedo. Es hora de que el miedo deje de manejar tus finanzas. Tenemos las herramientas técnicas, tenemos el marco legal a favor con la nueva ley, y tenemos un mercado de capitales que hoy ofrece alternativas sólidas para todos los perfiles.

La pregunta no es qué va a pasar con el dólar el mes que viene. Esa pregunta no te ayuda en nada a tus finanzas.

La pregunta es: ¿dónde querés estar vos dentro de cinco años? ¿Con los mismos billetes más viejos y con menos poder de compra, o con una cartera diversificada que trabaje mientras vos disfrutás de tu familia y tus proyectos?

Quienes se animen a dar ese primerpaso marcarán la diferencia. El mercado está ahí, esperando a quienes se animan a salir de la zona de confort.

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer