El mapa que el 90% de los inversores ignora para escalar su patrimonio

Lo que vas a leer a continuación es un ejercicio simple: el mismo capital, dos decisiones distintas, diez años de diferencia. El resultado te va a incomodar un poco. Y eso es exactamente lo que necesitás.

Hace diez años, dos amigos arrancaron con el mismo punto de partida: USD 100.000 cada uno. Misma edad, mismo barrio, mismo nivel de ingresos.

Uno hizo lo que hace el 90% de los argentinos con patrimonio acumulado: lo dividió en “lo que se sabe”. Dólares en la caja fuerte, un departamento en Palermo, algo en plazo fijo para “tener liquidez”.

El otro hizo algo diferente. Algo que en Argentina casi nadie hace: lo invirtió en activos que trabajan para él en cualquier lugar del mundo, sin que él tenga que hacer nada.

Diez años después, no están en el mismo lugar. Ni cerca.

El retrato del ahorrista argentino promedio

Antes de los números, te comparto un dato que me parece fascinante, y un poco perturbador.

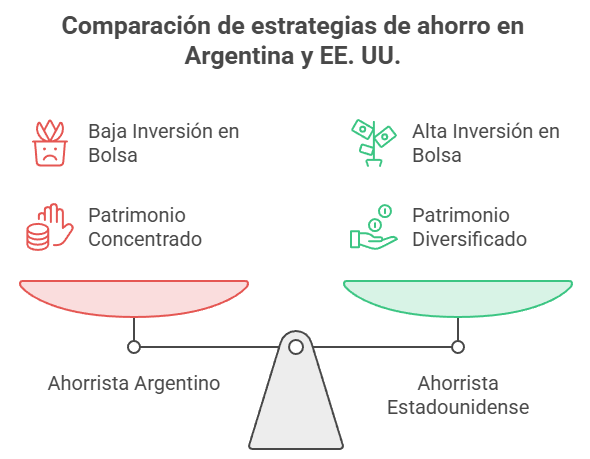

Según la Cámara de Agentes de Bolsa, el 90% de los argentinos que ahorra concentra su patrimonio en tres activos: dólares (50%), plazo fijo (40%) e inmuebles (8%). Solo el 5% de los argentinos invierte en la bolsa.

En Estados Unidos, esa cifra supera el 55% de los hogares.

Es decir: en el país que más generó riqueza financiera en los últimos 30 años, más de la mitad de las familias participan de ese crecimiento. En Argentina, 19 de cada 20 ahorristas lo miran de lejos, desde la ventana de su casa.

No es una cuestión de ignorancia. Es una cuestión de mapa. Y el mapa que heredamos no tiene dibujada esa ruta.

El experimento: dos patrimonios, diez años, una diferencia brutal

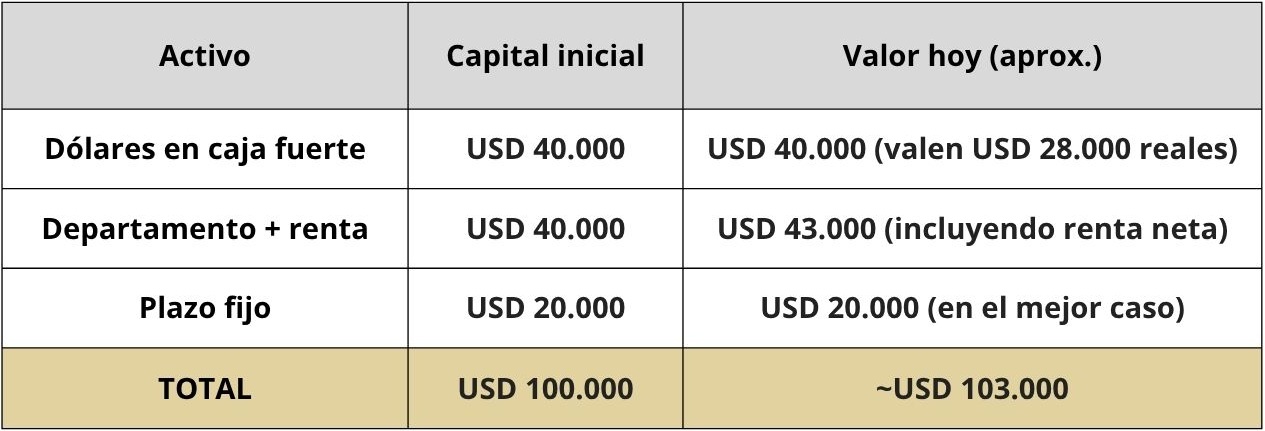

Tomemos los USD 100.000 de nuestros dos amigos y hagamos el ejercicio real, con números de mercado, sin trampa.

El portafolio del “inversor tradicional argentino”

Asignación inicial:

- USD 40.000 → dólares en la caja fuerte

- USD 40.000 → departamento en CABA (en alquiler)

- USD 20.000 → plazo fijo renovado permanentemente

¿Cómo le fue en 10 años?

Dólares guardados: El dólar estadounidense acumuló una inflación de casi 30% en la última década. Sus USD 40.000 siguen siendo USD 40.000 en papel, pero comprando 30% menos de bienes. Poder de compra real hoy: unos USD 28.000 en términos de lo que podía adquirir cuando los guardó. No perdió el billete. Perdió capacidad de vida.

Departamento en CABA: Compró a un precio promedio de USD 2.200/m² en 2015. El mercado cayó casi 40% entre 2018 y 2023 y apenas comenzó a recuperarse. Su inmueble vale lo mismo o menos en dólares que hace 10 años. La rentabilidad neta por alquiler (descontando impuestos, expensas, ociosidad y reparaciones) difícilmente superó el 2,5% real anual. Retorno total a 10 años: aproximadamente 25% acumulado, en el mejor de los casos.

Plazo fijo en pesos: El capítulo más doloroso. Tasas nominales altas, pero medido en dólares, cada devaluación se comió la diferencia. El rendimiento real en dólares fue negativo en la mayoría de los años del período. Siendo generosos, salió hecho en dólares, con suerte.

Diez años. Tres por ciento de ganancia nominal. En términos reales de poder de compra: pérdida significativa.

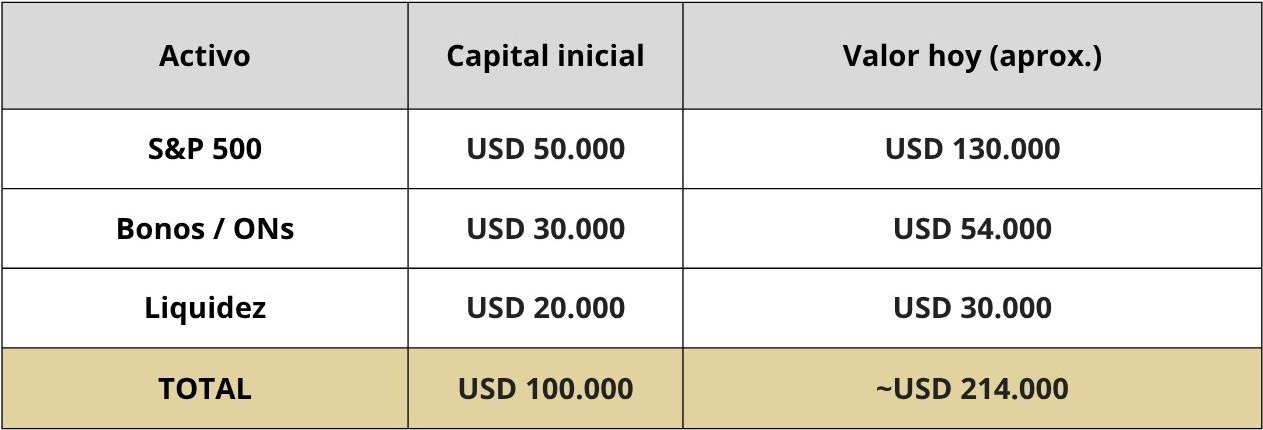

El portafolio del inversor que usó el mapa completo

Asignación inicial:

- USD 50.000 → S&P 500 (vía Cedears)

- USD 30.000 → Bonos corporativos / Obligaciones Negociables (ON) en dólares

- USD 20.000 → Fondo de liquidez en dólares

¿Cómo le fue en 10 años?

S&P 500: El índice promedió un retorno anual del 10-14% en la última década incluyendo dividendos reinvertidos. Con un promedio conservador del 10% anual compuesto, sus USD 50.000 se convirtieron en aproximadamente USD 130.000. Sin hacer nada. Sin llamar a un inquilino. Sin pagar expensas. Sin discutir por los arreglos del departamento.

Bonos y ONs en dólares: Con un rendimiento promedio del 6-7% anual (históricamente alcanzable en bonos corporativos y ONs de buenas empresas), reinvirtiendo los cupones, sus USD 30.000 crecieron hasta aproximadamente USD 54.000.

Liquidez / Letras en dólares: Rendimiento del orden del 4-5% anual. Sus USD 20.000 se convirtieron en aproximadamente USD 30.000.

Mismo punto de partida. Diez años después: USD 214.000 vs USD 103.000.

La diferencia no es el talento. No es la suerte. Es el mapa.

¿Por qué tan pocos lo hacen?

En mis años trabajando con clientes que tienen patrimonio acumulado, identifiqué tres razones que se repiten siempre.

Primera — La desconfianza: Argentina nos enseñó a desconfiar de todo sistema. Y tiene sentido. Pero confundir “no confío en el sistema argentino” con “no confío en invertir en las 500 empresas más grandes del mundo” es un error enorme. Una cosa es el Banco Nación. Otra es Apple, Microsoft o Amazon.

Segunda — La ilusión de control: Un ladrillo se puede tocar. Un billete se puede contar. Una acción de un fondo indexado no se “ve”. Pero el control que da el ladrillo es una ilusión: no podés venderlo en 24 horas si necesitás liquidez, no podés dividirlo, y su valor tampoco lo controlás vos.

Tercera — La falta de un marco claro: Nadie te enseñó cómo se estructura un portafolio. No en el colegio, no en la universidad, no en casa. Y sin un mapa, uno camina en círculos dentro del territorio conocido.

El costo real de no tener un plan

Hay una pregunta que le hago siempre a quien viene a mi oficina con patrimonio acumulado: ¿Tu capital está creciendo más rápido que la inflación global?

Si la respuesta no es un sí rotundo y con números, no tenés un plan de patrimonio. Tenés un ancla disfrazada de seguridad.

El caos financiero, ya sea argentino o global, siempre va a existir. La diferencia entre quien lo atraviesa creciendo y quien lo atraviesa perdiendo no está en predecir el futuro. Está en tener una estructura que funciona independientemente de lo que pase.

Si llegaste hasta acá y te reconocés en el “inversor tradicional” de la primera historia, o si simplemente sentís que tu capital podría estar haciendo mucho más de lo que hace hoy, contáctanos para hacer un diagnóstico financiero inicial gratuito para que tu capital trabaje para vos.

Saludos,

Matías Daghero

Presidente de Closing Bell Advisors

Agente Asesor Global de Inversión CNV Matrícula 1.117

P.D.: Si te interesa recibir información de Finanzas Personales e Inversiones suscribite a nuestro Newsletter Gratuito Semanal haciendo clic aquí.

Disclaimer