¿Cuál es la mejor inversión para el ahorrista argentino?

Contextos de alta inflación, devaluaciones, caída de la actividad y defaults de deuda han sido el telón de fondo del ahorrista argentino en las últimas décadas, situaciones que hacen que no sea una tarea para nada sencilla conservar el poder adquisitivo de sus ahorros e incluso buscar multiplicarlo.

Buscando defender sus ahorros en medio de esto, las herramientas que tiene el ahorrista argentino a su alcance son muchas, algunas más sofisticadas que otras, y teniendo que utilizar necesariamente una combinación de ellas para poder cumplir con su objetivo al invertir. Analicemos diferentes instrumentos disponibles para el inversor y el desempeño que han tenido en el período que va desde 1995-2020 comparado contra la inflación.

Las inversiones tradicionales: Plazo Fijo, Dólar e Inmuebles

Se trata claramente de las alternativas de inversión más conocidas y más utilizadas por los argentinos, lo cual no implica que necesariamente sean las mejores. Es que sí, las inversiones no se rigen por leyes democráticas que indiquen que a mayor número de votos mejores serán los resultados.

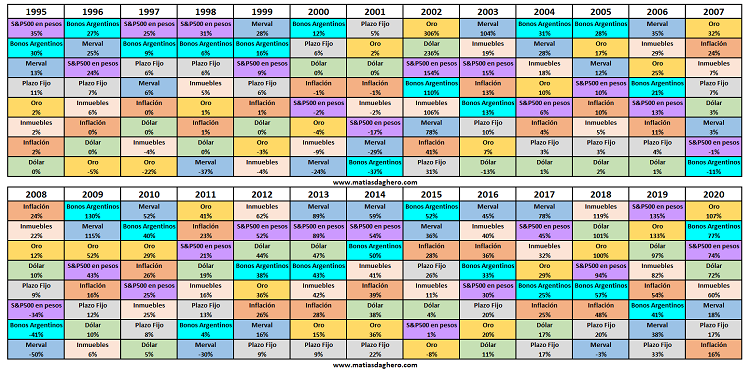

Comenzando por el Plazo Fijo, podemos observar que sólo en 8 años de los 26 bajo análisis (un 31% de los años) sirvió para ganarle a la inflación. Si quitamos este 2020 que todavía no ha finalizado y que por el momento viene obteniendo un retorno levemente por encima de la inflación, debemos retrotraernos hasta el año 2001 para volver a encontrar un año en el que el plazo fijo le ganó a la inflación. Desde la salida de la Convertibilidad el plazo fijo no consiguió en ningún año completo defender al menos el poder adquisitivo.

Si pasamos al Dólar, no caben dudas que en los últimos 3 años ha sido la estrella de las inversiones tradicionales superando con creces los valores de inflación observados. Sin embargo, si ampliamos un poco el horizonte veremos que sus resultados son también muy pobres, con tan sólo 8 años en los que le ganó a la inflación (aunque mucho más cerca en el tiempo). Se trata de un instrumento de inversión que funciona bien en contextos de crisis, pero cuando la economía empieza a caminar se queda muy rezagado.

Cerrando el lote de inversiones tradicionales encontramos a los Inmuebles. Aquí los resultados son sustancialmente mejores a los 2 instrumentos anteriores. En 15 años de los 26 logró ganarle a la inflación (58%) convirtiéndose en la mejor alternativa dentro de las inversiones tradicionales. Podríamos decir que sería algo así como el campeón de la B Nacional.

La bolsa argentina: Bonos y Acciones

Se trata de herramientas que están disponibles para todos los inversores argentinos, a pesar de que son muy pocos los argentinos que invierten en la bolsa. Las grandes fluctuaciones de precio, la necesidad de contar con un mayor grado de conocimiento o un asesor financiero de confianza hace que muchos no se animen a incursionar en este mundo.

Sin embargo, si vieran los resultados obtenidos quizás cambiarían de opinión.

Por el lado de las acciones, nucleadas en el índice S&P Merval, se observa que en 17 de los 26 años le ganó a la inflación (65%). El período de mayor esplendor del Merval lo podemos observar entre 2013-2017 donde lideró el ranking como la mejor inversión en casi todos los años (salvo en 2015 que fue la segunda mejor). En cambio, 2018 y 2019 fueron años de rendimientos por debajo de la inflación coherentes con el escenario de recesión y caída de la actividad económica.

Si miramos ahora a los Bonos, se trata del activo bajo análisis que por mayor número de años sirvió para ganarle a la inflación: 19 de los 26 años (73%). Resulta un dato curioso si consideramos que en el medio hubo varios procesos de default y reestructuración de la deuda.

Que a contramano de lo que sucede en el mundo los bonos muestren mejor desempeño que las acciones en Argentina habla claramente de una economía en donde su PBI y desarrollo económico se encuentra estancado.

Un toque internacional: Acciones de Estados Unidos y el Oro

Pero no sólo hay alternativas locales para el inversor. Hoy los mercados financieros permiten a un ahorrista desde incluso capitales pequeños poder acceder a alternativas que le permiten escapar al riesgo argentino.

Si incluimos al Oro dentro de esta categoría podremos ver que el histórico refugio frente a la inflación global ha servido para darle pelea también a la inflación argentina: en 16 de los 26 años le ganó (62%).

Por último, si convirtiéramos al índice accionario líder de los Estados Unidos, el S&P 500, como una alternativa a la que se puede acceder en pesos (algo que de manera imperfecta se puede realizar a través de Cedears) o directamente invirtiendo en el exterior, podremos notar que en 18 de los 26 años (69%) sirvió para ganarle a la inflación.

La importancia de diversificar

Como se observa en los datos planteados, no hay una única alternativa de inversión que haya servido absolutamente todos los años para ganarle a la inflación. Aquí los fundamentalistas de una inversión (dólar e inmuebles a la cabeza en estos grupos) no obtendrán buenos resultados en plazos largos de tiempo, más allá de las alegrías que podrán obtener en algún año puntual.

Esto nos muestra la importancia para el inversor individual de distribuir sus ahorros entre diferentes alternativas de inversión para conseguir el objetivo de protegerse de la inflación.

Nota Propia Publicada en: